Sie sind Eigentümer(in) eines Einfamilienhauses (o.ä.) und fragen sich, welche Modernisierungsmaßnahmen bei Ihrer Immobilie notwendig bzw. sinnvoll sind und wie diese möglichst günstig finanziert werden können? Da können wir Ihnen weiterhelfen, denn wir sind nicht nur Finanzierungsexperten, sondern verfügen als zertifizierte Modernisierungs- und Fördermittelberater(innen) über das Know-How, Sie auch durch den Modernisierung- und Fördermitteldschungel zu führen!

Grundsätzliches zum Thema Modernisierung

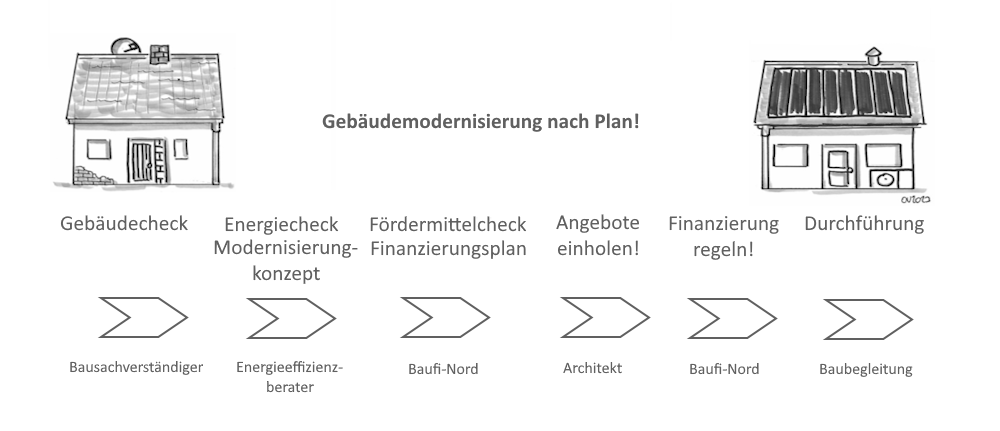

- Modernisierung Schritt für Schritt

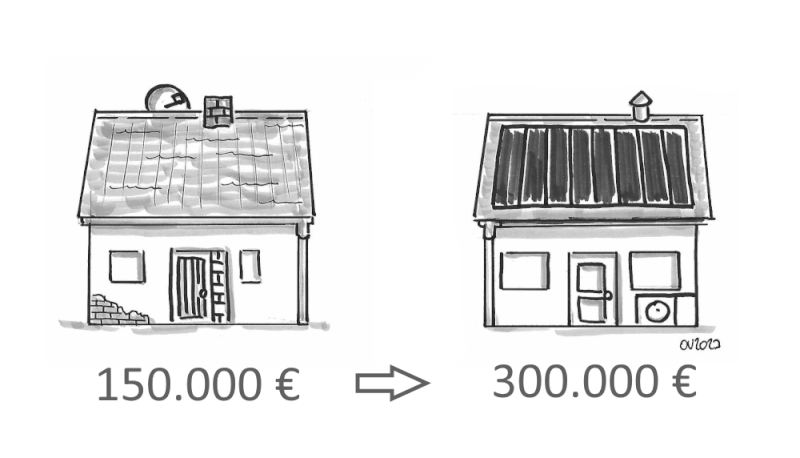

- Erhöht die Modernisierung den Wert einer Immobilie?

- Immobilienkauf: modernisierungsbedürftige Altbauten sind derzeit besonders interessant!

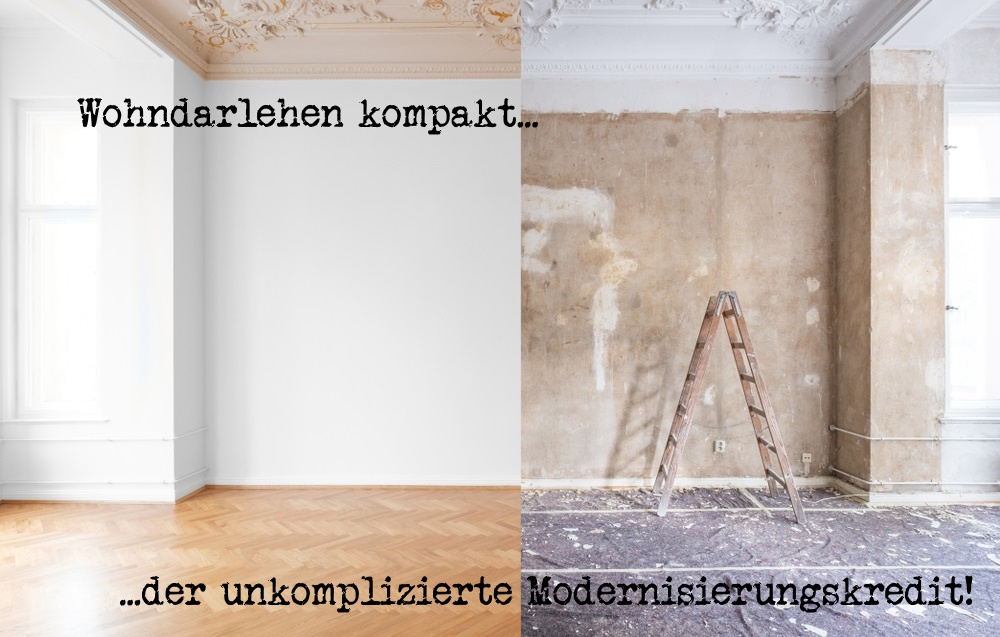

Finanzierungsmöglichkeiten

- Fördermittel für die Modernisierung eigengenutzter Immobilien

- Fördermittel für die Modernisierung von vermieteten Immobilien

- Eigentümerdarlehen ohne Grundschulden zur freien Verwendung!

- Blankodarlehen ohne Grundschulden von Bausparkassen!

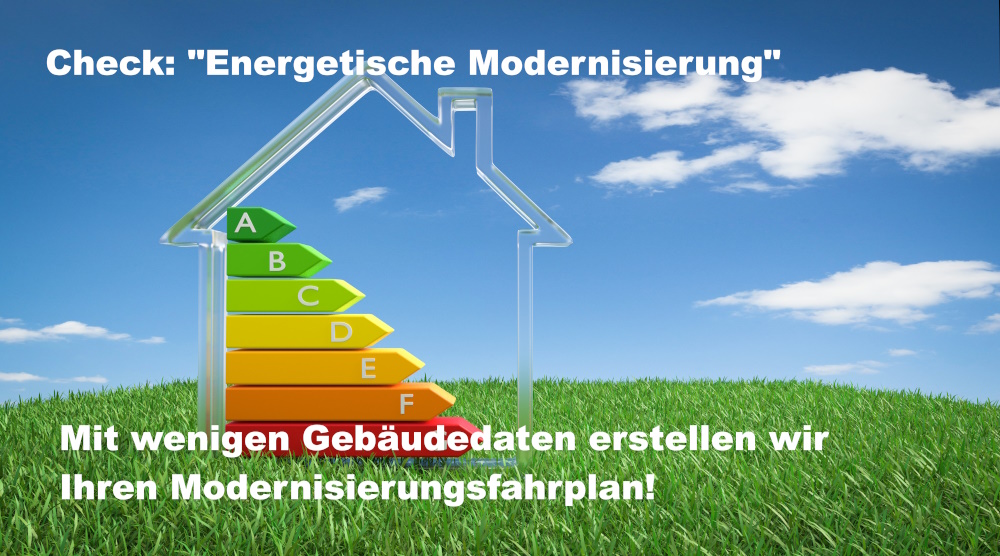

Die energetische Modernisierung erfüllt gleich mehrere Zwecke!

Wer seine Immobilie energetisch modernisiert, spart damit nicht nur Nebenkosten und/oder macht etwas in Sachen Klimaschutz, sondern trägt auch wesentlich zum Werterhalt oder sogar zur Wertsteigerung seiner Immobilie bei. Das ist ein Punkt, den man nicht unterschätzen sollte, denn "Energieschleudern" verlieren aktuell wesentlich stärker an Wert als halbwegs energiesparende Immobilien.

Trotz - oder gerade wegen- des Geschreis beim Thema Heizungsaustausch haben Immobilienbesitzer(innen) aktuell die Möglichkeit, für viele Modernisierungsmaßnahmen Fördermittel des Bundes oder der Bundesländer zu nutzen. Damit lassen sich Immobilien mit vergleichsweise geringem eigenem Aufwand sanieren bzw. modernisieren. Diese Chance sollte man nutzen! Dabei unterstützen wir Sie gerne!

Alle Beiträge zum Thema Modernisierung

(in beliebiger Reihenfolge)