Mit dem ForwardPlus-Konzept sichern Sie sich die Zinsen für eine spätere Finanzierung

Wer in den kommenden Jahren eine Immobilie bauen bzw. kaufen will, umfangreichere Modernisierungsmaßnahmen plant oder eine Anschlussfinanzierung benötigt, steht vor einem Dilemma. Aufgrund der gestiegenen Zinsen und der aktuellen Situation an den Finanzmärkten ist kaum vorhersehbar, mit welchen Zinssätzen man in Zukunft rechnen kann bzw. muss. Da würde es aktuell wirklich Sinn machen, sich die aktuellen Zinskonditionen zu sichern.

Zinsen für Anschlussfinanzierung sichern?!

Wenn Sie sich die Zinskonditionen für Ihre Anschlussfinanzierung in maximal 5 Jahren sichern wollen, haben Sie es derzeit relativ gut. Da können Sie heute ganz einfach ein sog. Forwarddarlehen aufnehmen und sich so die aktuellen Zinssätze für Ihre Anschlussfinanzierung reservieren. So ein Forwarddarlehen ist ein ganz normales Bank bzw. Annuitätendarlehen, das nicht sofort, sondern erst in 1 bis 5 Jahren ausgezahlt wird. Bis zum Auszahlungstermin verlangt die Bank dabei keine Zinsen. Dafür müssen Sie allerdings einen Zuschlag auf die aktuellen Zinskonditionen zahlen (meist ca. 0,02% je Monat Vorlaufzeit bis zum Umschuldungstermin).

Zinsen für andere Verwendungszwecke sichern?!

Ein klassisches Forwarddarlehen wäre durchaus auch ein Mittel, wenn Sie sich die aktuellen Zinskonditionen für eine anderes Finanzierungsvorhaben sichern will. Wenn Sie beispielsweise in 5 Jahren eine Immobilie kaufen oder Ihre vorhandene Immobilie umfangreich modernisieren will, könnten Sie sich mit so einem Forwarddarlehen die aktuellen Zinssätze dafür sichern. Da gibt es nur ein kleines Problem: Forwarddarlehen sind nur für Anschlussfinanzierungen machbar!

Die Gründe, warum ein Forwarddarlehen nur bei einer Umschuldung bzw. Anschlussfinanzierung machbar ist, sind vielfältig. Die DKB (Deutsche Kreditbank AG) hat es vor einigen Jahren mal anders versucht. Aus zig Gründen "ging das gründlich in die Hose". Seit dem ist man sich in der Bankenwelt einig: Forwarddarlehen bitte nur für Anschlussfinanzierungen!

Welche Alternativen gibt es zum Forwarddarlehen?

Um sich die Zinssätze für eine Immobilienfinanzierung in der Zukunft zu sichern, gibt es nur ein Mittel: das Bausparen. Damit kann man sich aktuell Zinssätze von ca. 0,99 % bis ca. 2,99 % sichern. Der Weg dahin ist allerdings mühsam, denn bevor man von einer Bausparkasse ein günstiges Darlehen bekommt, muss man dort erst einmal über einen längeren Geld einzahlen. Diese sog. Ansparphase kann je nach Bausparkasse, Bauspartarif und Sparrate schon mal bis zu 15 Jahre hinziehen.

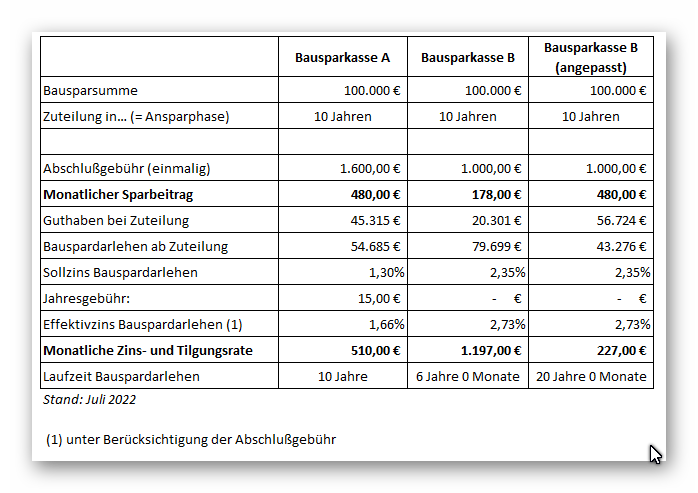

Beispiel: Kapitalbedarf in 10 Jahren 100.000 Euro

Wir haben hier mal die Angebote von 2 Bausparkassen herausgesucht und verglichen. Das Angebot von Bausparkasse A entspricht in etwa dem, was die meisten großen Bausparkassen derzeit anbieten können. Bei Bausparkasse B handelt es sich um eine kleinere Bausparkasse, die bei den Parametern (z.B. Ansparrate und Darlehenslaufzeit) deutlich flexibler als andere ist.

Das Problem beim klassischen Bausparen: entweder ist die Ansparphase sehr lang (es dauert also ziemlich lange, bis Sie an das Darlehen kommen) oder die Ansparraten sind sehr hoch. Bei den meisten Bausparkassen führt eine kurze Ansparphase zudem zu hohen Zins- und Tilgungsraten bei dem Bauspardarlehen (weil dann auch die Darlehenslaufzeit sehr kurz ist). Und wenn Sie das Bauspardarlehen in weniger als 8 Jahren benötigen, wird es bei vielen Bausparkassen richtig finster. Eine Zuteilung in weniger als 10 Jahren schaffen die wenigsten Bausparkassen.

Alternative ForwardPlus!?

Wir haben uns Gedanken gemacht, wie man beim Bausparen einen Turbo einbauen kann. Zum einen wollten wir die "Wartezeit" (also die Ansparphase) verkürzen und zum anderen mehr Bauspardarlehen ermöglichen (oder umgekehrt den monatlichen Aufwand deutlich reduzieren). Devise: je mehr Darlehen und desto früher, um so besser!

Unser Glück war, dass wir das Rad gar nicht neu erfinden mussten. Viele unserer Kolleginnen und Kollegen (mich eingeschlossen) sind schon seit über 20 Jahren in diesem Geschäft tätig und so mussten wir nur in die Vergangenheit schauen. Und das war die vergangene Hochzinsphase (die etas Älteren erinnern sich). Allerdings haben wir nicht nur einfach in der Mottenkiste gewühlt, sondern das Prinzip der sog. Sofortauffüllung von Bausparverträgen gründlich entstaubt und mit neuen Rahmenbedingungen versehen.

Sofortauffüllung?!

Statt das bei einem Bausparvertrag erforderliche Guthaben mittels monatlicher Sparrate über viele Jahre anzusparen, kann man dieses Guthaben auch sofort und in einer Summe einzahlen. Das führt bei den meisten Bausparkassen dazu, dass das Bauspardarlehen deutlich früher zugeteilt werden kann (die Ansparphase ist also deutlich kürzer und man kommt eher an das Bauspardarlehen).

Das Problem bei dieser Variante: man muss auch über das entsprechende Kapital verfügen, um dieses in einen Bausparvertrag einzahlen zu können. Und genau da setzt unser "Forward+" an! Wir beschaffen Ihnen einen günstigen Kredit, mit dem wir diese Sofortauffüllung finanzieren. Das klingt erst einmal seltsam, hat aber im Vergleich zum klassischen Bausparen einen ernormen Effekt.

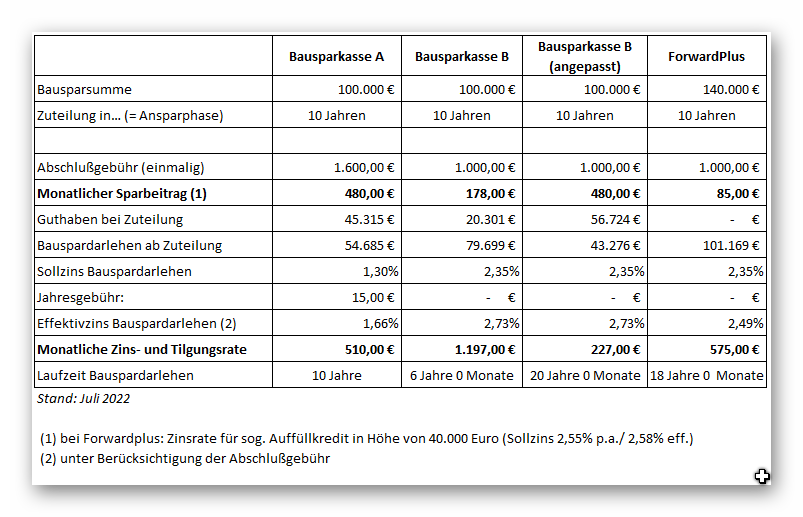

Beispiel:

Wichtig: bei dem Beispiel geht es darum, den Kapitalbedarf in Höhe von 100.000 Euro in 10 Jahren abzudecken. Beim klassischen Bausparen sparen Sie natürlich Eigenkapital an und das Bauspardarlehen ist entsprechend geringer. Insoweit lassen sich die Varianten nur bedingt vergleichen. Aber: man sieht deutlich, dass man sich mit dem Forwardplus-Konzept bei vergleichsweise geringem Aufwand ein hohes Bauspardarlehen sichern kann.

Was man in diesem Beispiel nicht so richtig erkennen kann: es macht meist wenig Sinn, auf den niedrigsten Zins für das Bauspardarlehen zu setzen. Wer den niedrigsten Zins will, muss meist deutlich mehr ansparen UND das Bauspardarlehen auch in sehr kurzer Zeit zurückzahlen. Dabei kommen dann Laufzeiten und Raten heraus, die in der Größenordnung von Bausparkasse B liegen. Was man nicht vergessen sollte: bei so ein kurzen Darlehenslaufzeit ist es schon fast egal, ob Sie 1% Zinsen oder 2,35% Zinsen zahlen müssen.

Nicht an bestimmte Bausparkassen gebunden?!

Was bei unserem Forward+ ebenfalls innovativ ist: wir sind bei dem Auffüllkredit nicht an bestimmte Bausparkassen gebunden. Das ist ein wesentlicher Unterschied zu anderen ähnlichen Modellen (siehe beispielsweise Commerzbank in Kombination mit der Bausparkasse Wüstenrot). Wir haben so die Möglichkeit aus der Vielzahl der verschiedenen Angebote unterschiedlicher Bausparkassen das herauszusuchen, das am besten zu Ihnen passt.

Mit ForwardPlus eignet sich für verschiedene Finanzierungsvorhaben!

Mit unserem ForwardPlus-Konzept finanzieren wir:

- Anschlussfinanzierungen in mehr als 5 Jahren

- Renovierungs- und Modernisierungskosten

- Aus- und Umbauten

- Auszahlung von Miterben

- Neubau oder Kauf einer selbstgenutzten oder vermieteten Wohnimmobilie

Wichtig: das Finanzierungsvorhaben sollte mindestens 3 Jahre in der Zukunft liegen (das ist i.d.R. die Mindestwartezeit der Bausparkassen bis zur sog. Zuteilung des Bausparvertrages).

Der Teufel steckt im Detail!

Das Grundprinzip von ForwardPlus ist denkbar einfach (wenn man "einmal um die Ecke denken" kann). Aber es kommt hier sehr auf die Details an. Und die stecken vor allem in der Auswahl der Bausparkasse und des Bauspartarifs. Wenn man da einfach nur "irgendeine Bausparkasse" und "irgendeinen Bauspartarif" wählt, kann es statt der geplanten 3-5 Jahre gerne auch 10 Jahre dauern bis man das günstige Bauspardarlehen in Anspruch nehmen kann. Zudem kann die Zins- und Tilgungsrate (Annuität) bei falscher Auswahl so hoch sein, dass das günstige Darlehen wegen der hohen Tilgung nicht bezahlbar ist.

Die Bausparkasse und der Bauspartarif bestimmen auch den späteren Zinssatz. Dieser liegt in der Regel zwischen 0,99 % und 2,99 % . Dabei gilt: je niedriger der Zinssatz, desto schneller muss man ein Bauspardarlehen tilgen. Aber selbst den Höchstzinssatz von 2,99% bekommen Sie heute von Banken nicht einmal mehr, wenn Sie eine Immobilie nur bis maximal ca. 50% des Immobilienwertes beleihen wollen.

Wichtig ist natürlich auch der Zinssatz für den sog. Auffüllkredit. Der liegt bei einem unserer Bankpartner aktuell (Stand Juni 2022) bei nur 2,55% (Sollzins; 2,65% effektiv gem. PAngV; Zinsbindung bis zu 10 Jahre).

Und was man auch nicht vergessen sollte: das ganze Finanzierungskonzept muss so aufgebaut sein, dass die jeweilige Bausparkasse am Ende das Darlehen auch vergeben kann. Dazu müssen ganz bestimmte Rahmenbedingungen eingehalten werden.

Da müssen Fachleute ran!

Bei dem ForwardPlus-Konzept muss einiges bedacht werden. Zudem gibt es zig Kombinationsmöglichkeiten, die man durchspielen muss, um zum best möglichen Ergebnis zu kommen. Eine Software bzw. App, die das mit ein paar Daten auf Knopfdruck erledigt, gibt es nicht. Da sind vor allem Erfahrung und Fachwissen gefragt.

Als freie Baufinanzierungberater sind wir - anders als beispielsweise viele Banken- nicht an bestimmte Bausparkassen gebunden. Wir können aus einer Vielzahl von Bausparkassen und Bauspartarifen die für Sie optimale Lösung heraussuchen.

Wenn Sie Ihr Finanzierungsvorhaben in der Zukunft gegen weiter steigende Zinsen absichern wollen, sprechen Sie einfach mit einem Kollgen bzw. einer Kollegin in einem unserer Partnerbüros in Ihrer Nähe. Sie können auch gerne unsere Online-Anfrage nutzen, dann leiten wir Ihre Anfrage an den Kollegen bzw. die Kollegin in Ihrer Nähe weiter.

Ihr

Olaf Varlemann

Geschäftsführer der Baufi-Nord GmbH