Irreführend: Finanzierungsvergleich mit unterschiedlichen Zinsbindungen

20.10.2021 Zu einer guten Baufinanzierungsberatung gehört es, verschiedene Finanzierungsvarianten mit unterschiedlichen Zinsbindungen anzubieten (z.B. 10, 15 und 20 Jahre). Dazu gehört auch, diese Varianten miteinander zu vergleichen und zu zeigen, unter welchen Umständen (Stichwort "Zinsänderungsrisiko") sich welche Variante unter dem Strich lohnt. Ein solcher Vergleich soll bei der Entscheidung helfen, kann aber auch gründlich in die Hosen gehen und Verbraucher komplett in die Irre führen.

Die meisten Baufinanzierungsberater/-vermittler nutzen einen der beiden großen Internetmarktplätze für Immobilienfinanzierungen. Dort haben auch wir Zugriff auf die Angebote diverser Banken ("Wir vergleichen 500 Banken für sie!") und können so in Echtzeit die Finanzierungskonditionen der Kreditinstitute ermitteln.

Kleiner Einschub: auch wenn die meisten Baufinanzierungsvermittler eine diese Plattformen nutzen, bedeutet das nicht, dass alle die gleichen Konditionen anbieten können. Je nachdem, über welchen Weg Finanzierungsvermittler auf diese Plattformen zugreifen, ergeben sich häufig deutliche Konditionsunterschiede bei ein und der selben Bank.

Zurück zum Thema....

Mittels der Finanzierungsplattformen kann man - nach entsprechender Vorarbeit- sehr schnell Finanzierungsvorschläge mit unterschiedlichen Zinsbindungen erstellen und Ihnen zur Verfügung stellen. So bekommen Sie beispielsweise Vorschläge für ein Darlehen mit 10, 15 und 20jähriger Zinsbindung. Und damit es Ihnen leichter fällt, sich für eine Variante zu entscheiden, bekommen Sie ggf. auch einen Vergleich dieser 3 Varianten mitgeschickt. Der soll zeigen, unter welchen Voraussetzungen, welche Variante insgesamt am günstigsten ist ("Gesamtkostenvergleich").

Und da wird´s jetzt richtig gruselig....

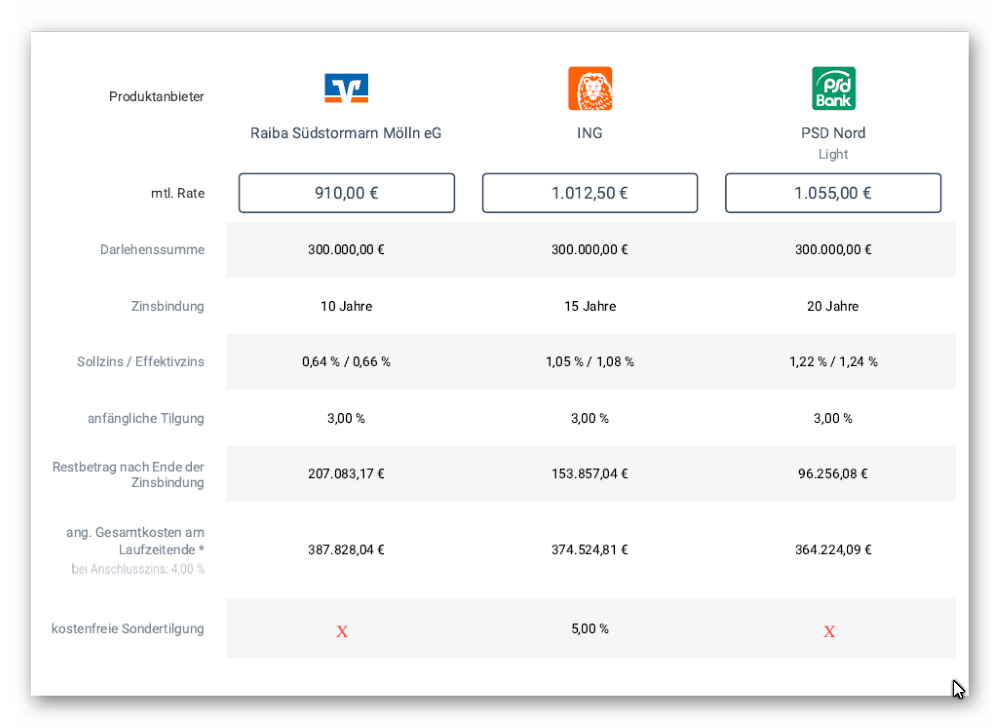

Bei einer meist genutzten Finanzierungsplattformen kann man mittels einfachem Mausklick einen Vergleich von bis zu 3 Varianten erstellen (wir bleiben einfach mal bei den 10,15 und 20 Jahren). Dieser Vergleich sieht dann beispielsweise so aus (wobei da gerne auch die Banknamen weggelassen werden):

Die Berechnung erfolgt dabei unter der Annahme, dass die Zinssätze bei Ablauf der Zinsbindung auf 4 % steigen (da kann man aber auch andere Folgezinssätze vorgeben).

Ein Vergleich von Äpfel, Birnen und Bananen...

Wenn ich verschiedene Finanzierungsvarianten miteinander vergleichen will, kann ich das nur mit vergleichbaren Rahmenbedingungen machen. Die einzige Gemeinsamtkeit dieser 3 Vorschläge ist nur der Darlehensbetrag. Das reicht aber für einen echten und rechnerisch richtigen Vergleich nicht aus. Dazu braucht es mehr Gemeinsamkeiten. Eine dieser Gemeinsamkeiten ist die monatliche Zins- und Tilgungsrate ("Annuität"). Eine andere wäre die Gesamtlaufzeit der Finanzierung.

In dem Beispiel oben werden Darlehen mit unterschiedlicher Raten und unterschiedlichen Gesamtlaufzeiten verglichen (wobei die Gesamtlaufzeit der Darlehen nicht einmal ausgewiesen wird). Man muss kein Experte sein, um zu wissen, dass man fast immer insgesamt mehr Zinsen zahlt, je länger ein Darlehen läuft bis es komplett zurückgezahlt ist.

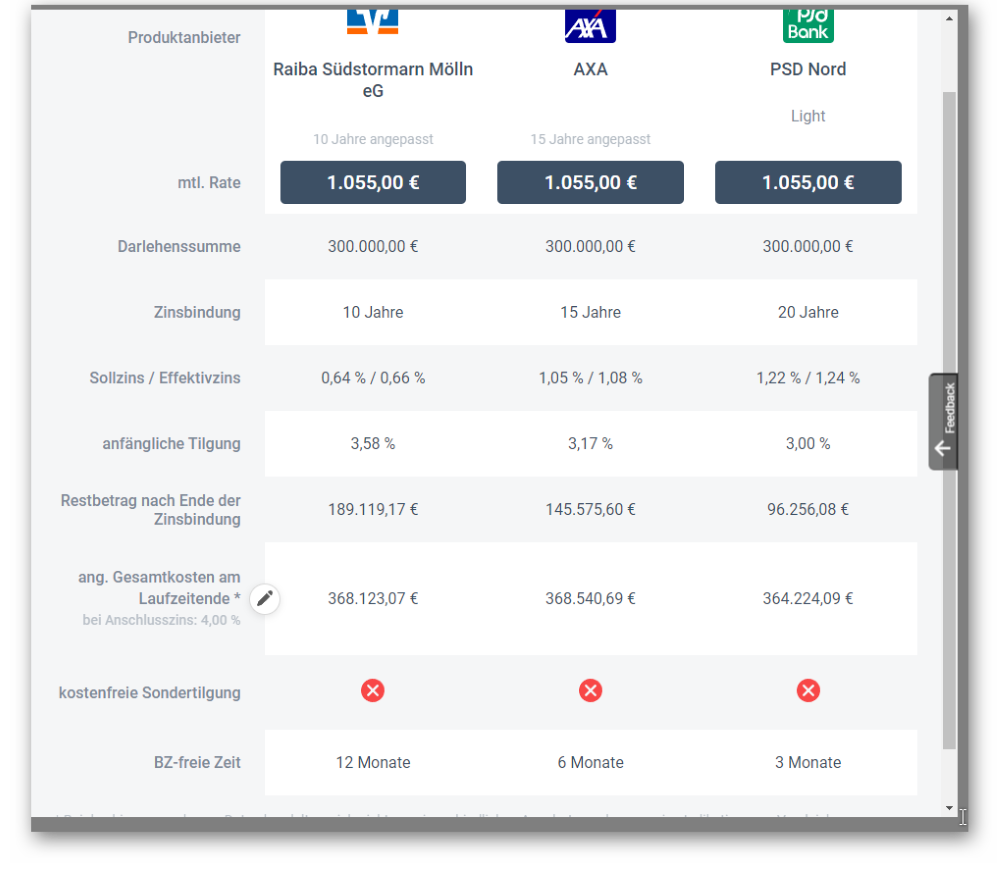

Weil ich ja ein cleveres kleines Büprschen bin, passe ich vor dem Vergleich einfach mal die monatlichen Raten an. Dabei nehme ich die höchste Rate der 3 Varianten (also die 1.055 Euro monatlich). In der Folge erhöht sich bei der 10 und 15 Jahresvariante die Tilgung. Das sieht dann so aus (lassen Sie sich nicht von der etwas anderen Optik irritieren):

Wow! Im Ergebnis liegen die 3 Varianten plötzlich ziemlich dicht beieinander. Die 10jährige Zinsbindung ist unter dem Strich sogar günstiger als die 15 jährige?! Da nehme ich doch die kürzere Zinsbindung, denn da kann ich am Anfang ordentlich Zinsen sparen und in ein paar Jahren mache ich ohnehin noch eine Sondertilgung in Höhe von 5.000 Euro und dann ist der Unterschied bei den Gesamtkosten ja dicke ausgeglichen.

So lautete übrigens die Interpretation von einigen Kunden, denen ich diesen Vergleich testweise zugesendet habe. So lautet aber leider auch die Interpretation von einigen Baufinanzierungsvermittlern und "Kundenberatern".

Dabei haben sowohl meine Kunden als auch die anderen Vermittler ein kleines Detail übersehen. Das besteht darin, dass die Rate in Höhe von 1.055 Euro nur für die Dauer der ersten Zinsbindung gilt (also z.B. für ersten 10 , 15 und 20 Jahre). Nach Ablauf der Zinsbindung rechnet das Vergleichsprogramm mit einer deutlich höheren Rate (schließlich steigt dann ja der Zinssatz auf die angenommenen 4%). Wie hoch diese mögliche Folgerate ist? Das kann man in dem Vergleich nicht sehen. Und auch in diesem Vergleich erkennt man nicht die Gesamtlaufzeit der Finanzierung (allein schon deshalb haben die "ang. Gesamtkosten" überhaupt keine Aussagekraft).

Wie wäre es richtig?

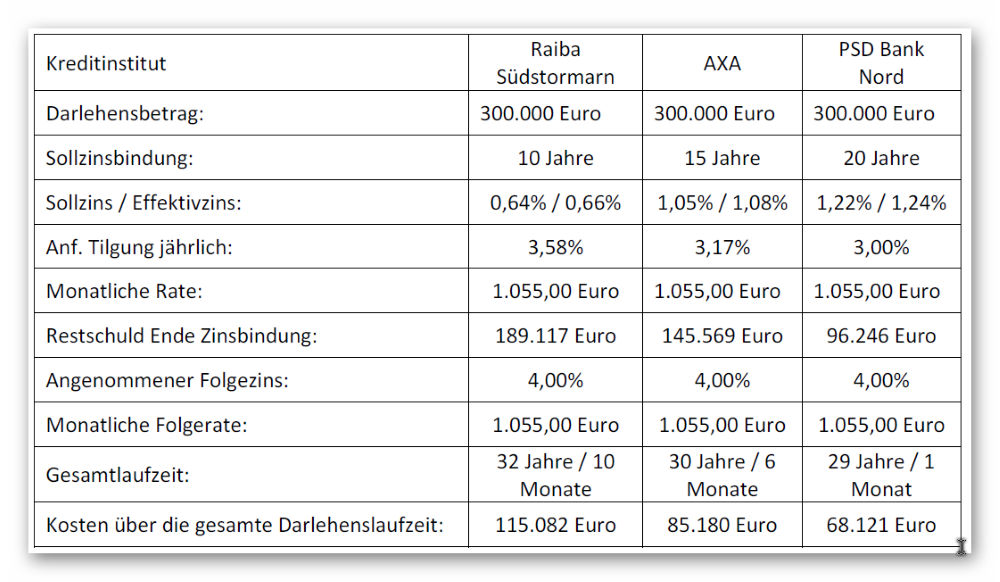

Wenn man die unterschiedlichen Finanzierungsvarianten richtig vergleichen will, muss man bei allen Varianten mit einer gleichen Rate über die gesamte Darlehenslaufzeit rechnen (und nicht nur für die Dauer der ersten Zinsbindung). Alternativ kann man auch die Gesamtlaufzeit vorgeben und kann dann die Summe der möglichen Raten vergleichen. Mir persönlich ist der Vergleich mit einer konstanten Rate, bei der sich dann zwangsläufig unterschiedliche Gesamtlaufzeiten ergeben können, am liebsten (weil einfach nachzuvollziehen).

In diesem Vergleich wird deutlich, dass eine Zinserhöhung nach beispielsweise 10 Jahren ggf. kein finanzieller Genickbruch ist, aber zu einer deutlich längeren Gesamtlaufzeit gegenüber der 20jährigen Zinsbindung führt. Zudem sieht man - im Gegensatz zu den Vergleichen 1 und 2- sehr deutlich den Unterschied bei den Gesamtkosten.

Übrigens: mit jeder Sondertilgung reduzieren Sie die mögliche Gesamtlaufzeit der Finanzierung. Das gilt natürlich für alle Varianten. Aber ab einem bestimmten Punkt kippt die ganze Berechnung dann zu Gunsten einer kürzeren Zinsfstschreibung. Gleiches gilt für den angenommenen Zins nach Ablauf der ersten Zinsbindung. Reduziere ich den auf 3% oder gar 2% sieht die ganze Berechnung schon wieder anders aus.

Fazit:

Sollte Ihnen ein Finanzierungsberater einen Vergleich verschiedener Finanzierungsvarianten aushändigen, hinterfragen Sie diesen Vergleich. Sieht der Vergleich aus wie die Nummer 1 ("Apfel, Birnen und Bananen") hat Ihr Berater keine Ahnung oder einfach keine Lust, Ihnen einen vernünftigen Variantenvergleich zur Verfügung zu stellen. Vielleicht verfügt Ihr Berater aber einfach auch nicht über die dafür erforderliche Software (oder kann damit nicht umgehen).

Ihr

Olaf Varlemann

Inhaber von baufi-nord.de