Hat man Ihnen nur eine Standardfinanzierung angeboten?

Die Finanzierung einer Immobilie sollte sich immer den persönlichen Gegebenheiten und persönlichen Situation der jeweiligen Darlehensnehmer anpassen (und nicht umgekehrt). Entsprechend müssten Verbraucher auch individuelle Finanzierungsangebote von Banken und Vermittlern bekommen. In Wirklichkeit bekommen die meisten aber nur Standard-Null-Achtfünfzehn-Angebote, die nur selten zur persönlichen Situation passen.

Viele Banken und Vermittler versprechen ihren Kunden "maßgeschneiderte Finanzierungskonzepte" und "individuelle Finanzierungslösungen", bieten ihren Kunden am Ende aber doch nur "Baufinanzierungen von der Stange". Das ist dann wie bei dem berühmten Anzug. Versprochen wird Maßarbeit, geliefert wird aber nur Massenware. Auch die kann am Ende passen und dem Träger stehen, aber meistens sitzt sie schlecht, die Ärmel sind zu lang, die Hosenbeine zu kurz und irgendwie sieht man darin aus wie Armin Laschet im Bundestagswahlkampf 2021.

Bei einer Immobilienfinanzierung geht es für die meisten um die eigene finanzielle Zukunft. Anders als beim Anzug, kann man die "schlecht sitzende" Baufinanzierung bei späterem Nichtgefallen nicht einfach umtauschen. Und mal eben zum Änderungsschneider gehen, um an der einen oder anderen Stelle nachzuarbeiten, funktioniert bei der Immobilienfinanzierung auch nicht. In der Regel muss man bei einer Finanzierung mindestens 10 Jahre mit dem leben, was man da im Laden gekauft hat und : Fehler in den ersten 10 Jahren lassen sich auch danach kaum noch beheben.

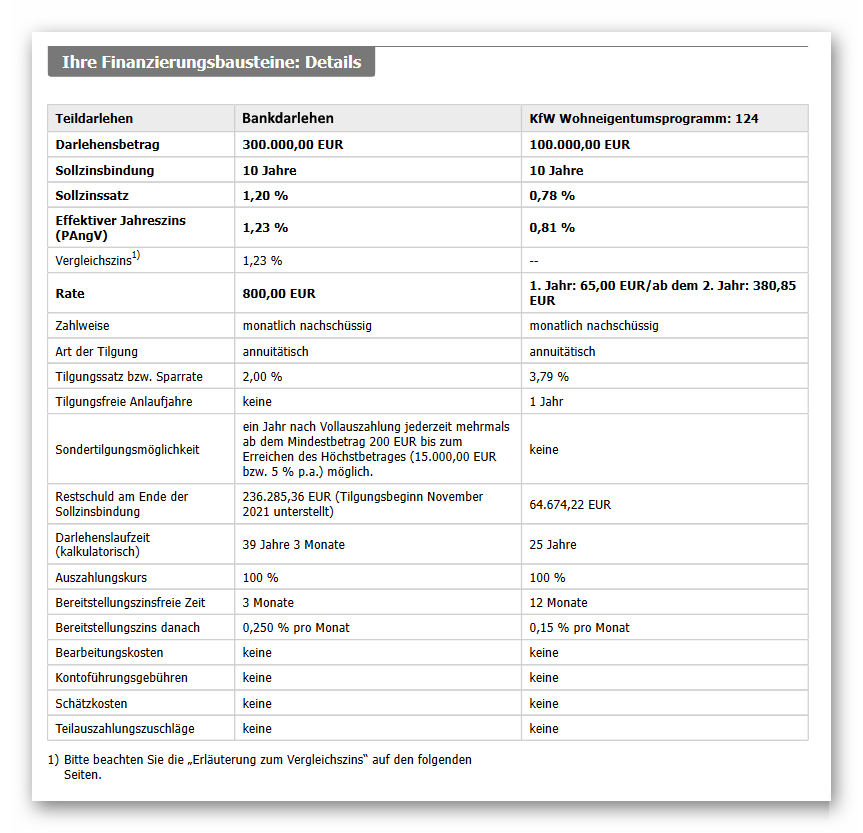

Sieht so Ihr Finanzierungsangebot aus?

Hier kommt es nicht auf die Form, sondern den Inhalt an. Das ist ein Vorschlag für die Finanzierung eines selbstgenutzten Einfamilienhaus mit einem Kaufpreis von 400.000 Euro. Dieser Kaufpreis soll zu 100% finanziert werden.

Glückwunsch (Achtung Ironie!): man hat Ihnen die Hausmischung angeboten!

Die Kombination aus einem Bankdarlehen mit 10 oder auch 15 Jahren Zinsbindung und dem KfW-Wohneigentumsprogramm nennen wir "Hausmischung" oder "Banken-Standard". Derartige Angebote/Vorschläge werden täglich zu tausenden an Verbraucher verschickt. Um einen solchen Vorschlag zu erstellen und ggf. "den günstigsten Zins zu finden", braucht man nur wenige Daten und nicht einmal 10 Minuten Zeit. Massenware! Schnell gemacht und schnell verschickt - passt aber selten!

Was fehlt bei dem Finanzierungsangebot?

Aus unseren täglichen Gesprächen wissen wir, dass "die Hausmischung" meist nur passt, wenn Sie die Darlehen in 10 oder 15 Jahren komplett mit eigenem Geld zurückzahlen wollen. Ist das nicht möglich, ist dieses "Finanzierungskonstrukt" kaum zu empfehlen.

In dem Vorschlag fehlt insbesondere jeder Hinweis darauf, wie es nach Ablauf der ersten Zinsbindung in 10 Jahren weitergeht. Was passiert, wenn die Zinssätze für Immobilienfinanzierungen in 10 Jahren über den aktuellen Zinssätzen liegen? Wie hoch sind die Zins- und Tilgungsraten, wenn der Anschlußzins nicht mehr bei "um und bei 1%", sondern bei 2 oder 3 Prozent (oder sogar noch höher) liegt? Sind die Darlehensraten dann noch bezahlbar? Läuft die Finanzierung dann vielleicht ewig, weil wegen höherer Zinsen an der Tilgung gespart werden muss? Und welche Alternativen gibt es zu einer solch kurzen Zinsbindung (Zinssicherheit)? Ist eine längere Zinsbindung möglich? Was kostet die? Macht es Sinn, sich mit einem Bausparvertrag gegen mögliche Zinssteigerungen abzusichern?

Hier fehlen eindeutig die Alternativen und Hinweise, welche davon sich unter dem Strich aus Kundensicht am besten rechnen. Ein solches Ergebnis ist übrigens typisch für Angebote, die man bekommt, wenn man als Verbraucher reihum bei Banken und Vermittlern nur nach "dem besten Zins" fragt.

Individuelles Konzept statt Standard-Null-Acht-Fünfzehn!

Wer bei seiner Immobilienfinanzierung auf Nummer sicher gehen und am Ende nicht zu viel bezahlen will, braucht vor allem das passende Finanzierungskonzept ("Konzeption vor Kondition"). Dazu nehmen wir erst einmal Maß (um bei dem Beispiel mit dem Anzug zu bleiben) und besprechen Ihre persönlichen Voraussetzungen und Vorstellungen. Anschließend erstellen wir das für Sie passende Finanzierungskonzept und erst danach suchen wir dafür dann möglichst günstige Anbieter (und das muss nicht immer "der billigste" sein!).

Wenn Sie mehr erwarten als die "Haushaltsmischung", nehmen Sie einfach Kontakt zu einem unserer Partnerbüros in Ihrer Nähe auf und vereinbaren einen für Sie unverbindlichen und kostenfreien Beratunsgtermine (gerne auch per "Videoschalte").

Ihr

Olaf Varlemann

Inhaber von baufi-nord.de