Bestellerprinzip: rechnet sich auch bei erhöhtem Kaufpreis?!

Die Immobilienlobby und Teile der Politik laufen Sturm gegen die geplante Einführung des Bestellerprinzips bei Kauf/Verkauf von Immobilien. Das häuftigste Argument: Verkäufer würden die Courtage dann einfach auf den Kaufpreis aufschlagen und die Käufer müssten so erhöhte Erwerbsnebenkosten zahlen. Selbst wenn das zutreffen würde: für den Käufer rechnet sich das häufig immer noch besser als die Courtage extra zu zahlen.

Was Immobilien- und Maklerverbände und die Politik bei derartigen Argumenten völlig außer Acht lässt, ist das Thema Finanzierung. Das Argument der höheren Erwerbsnebenkosten (Grunderwerbsteuer und Notargebühren) zieht vor allem bei Käufern, die die Gesamtkosten komplett aus vorhandenem Eigenkapital zahlen oder maximal ca. 50% des Kaufpreises finanzieren müssen. Wer weniger Eigenkapital mitbringt und entsprechend hoch finanzieren muss, spart durch das Bestellerprinzip selbst dann Geld, wenn die Käufercourtage voll auf den Kaufpreis aufgeschlagen wird.

Im folgenden finden Sie verschiedene Vergleichsrechnungen. Bitte beachten Sie dabei, dass diese Berechnungen in jedem Einzelfall anders aussehen können (allein schon aufgrund der Immobilienlage und den damit verbunden möglichen finanzierenden Banken).

Beim Thema Bestellerprinzip sollte man insbesondere bedenken, dass damit die Maklercourtagen insgesamt deutlich sinken dürften. Verkäufer haben die Möglichkeit, die Courtagen zu verhandeln. Das ist potentiellen Käufern in der Regel nicht möglich. Insoweit ist das "Argument", dass der Käufer die Courtage auf den Kaufpreis aufschlagen wird und damit die übrigen Erwerbsnebenkoste steigen, absurd. Um das zu erkennen, braucht es keine großartigen Berechnungen.

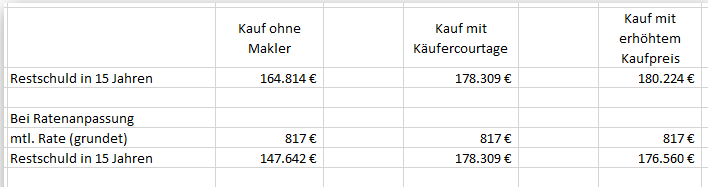

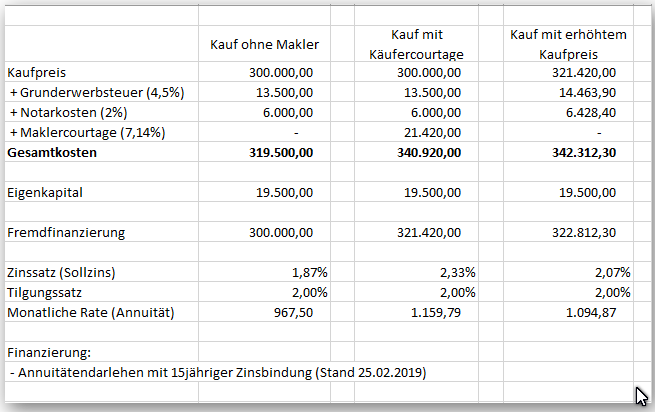

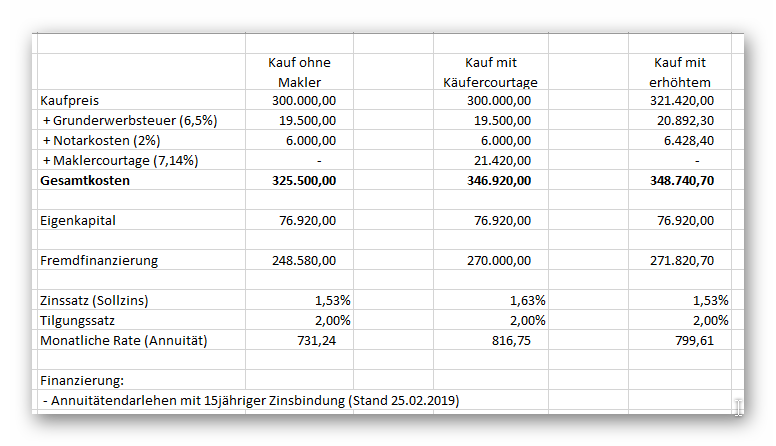

Beispiel 1: Kauf einer Immobilie in Hamburg

Annahme: die Käufer verfügen über ein Eigenkapital von maximal (aufgerundet) 20.000 Euro. Mehr Eigenkapital ist nun einmal nicht vorhanden und "der Rest" der Gesamtkosten muss über eine Bank finanziert werden. Dabei gilt: je höher die Beleihung (Verhältnis Darlehensbetrag zu Kaufpreis), desto teurer wird es.

Diese Rechnung müsste man jetzt noch fortführen bzw. ergänzen. Man muss jetzt - in diesem Beispiel- nachrechnen, wie die Käufer bzw. deren Finanzierung in 15 Jahren aussieht (Stichwort: Restschuld). Um da auf die richtige - udn vergleichbare- Ergebnis zu kommen, muss man bei allen Finanzierungsvarianten mit der höchsten Darlehensrate (in dem Beispiel rund 1.160 Euro) rechnen. Bei Variante 1 und 3 können die Käufer die gesparten Zinsen schließlich für eine höhere Tilgung verwenden.

Dabei sollte man auch berücksichtigen, dass Banken die Finanzierung mit einer Rate von 1.160 Euro im Monat ggf. ablehen, weil das einfach (ggf. auch knapp) über dem Budget der Käufer liegt. Das ist vor allem in Ballungsgebieten ein Thema, denn dort gehen potentielle Käufer angesichts der Kaufpreise häufig an ihr finanzielles Limit. Wer die gesondert ausgewiesene Courtage nicht selbst zahlen kann, ist also ggf. raus.

In diesem Beispiel kostet ein Makler die Käufer über die Jahre bis zu 50.000 Euro! Das entspricht rund 17 % des ursprünglichen Kaufpreises. Wenn die Courtage auf den Kaufpreis aufgeschlagen wird, entstehen den Käufern Mehrkosten von rund 1.400 Euro (höhere Grunderwerbsteuer sowie Notarkosten). Diesen höheren Erwerbsnebenkosten steht eine Zinsersparnis von rund 11.000 Euro gegenüber.

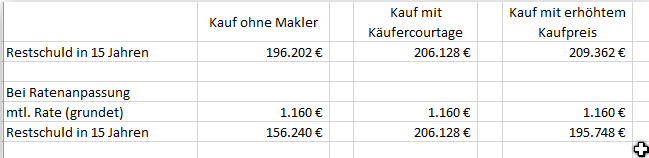

Beispiel 2: Kauf einer Immobilie in Schleswig-Holstein

Die Annahme diesmal ist, dass die Käufer gerade so viel Eigenkapital haben, dass sie die kompletten Erwerbsnebenkosten inkl. Courtage (und der höheren Grunderwerbsteuer) selbst zahlen könnten. In diesem Beispiel ist es hinsichtlich der Zinskonditionen relativ gleichgültig, ob die Courtage extra gezahlt oder auf den Kaufpreis aufgeschlagen wird.

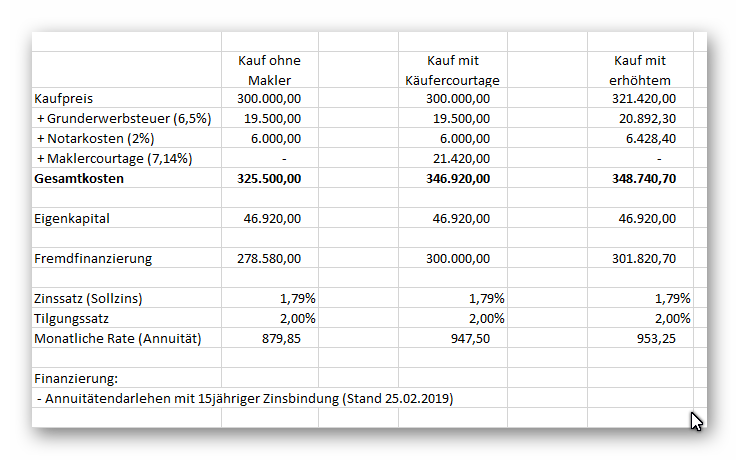

Beispiel 3: Kauf in Schleswig-Holstein

Annahme in diesem Beispiel: die Käufer haben das Eigenkapital für die Erwerbsnebenkosten sowie zusätzlich 10 Prozent des Kaufpreises.

In diesem Beispiel liegt der Vorteil des erhöhten Kaufpreises darin, dass die Beleihung durch den höheren Kaufpreis etwas geringer ist. Damit unterschreiten die Käufer bei der Finanzierung eine Beleihungsrenze und bekommen das Darlehen etwas günstiger.