Objektunterlagen: das wollen Banken sehen

Grundlage jeder Immobilienfinanzierung sind die Bonität der Darlehensnehmer und die zu beleihende Immobilie. Um den Wert der Immobilie ermitteln zu können, benötigen Banken zahlreiche Unterlagen zu dem Beleihungsobjekt. Leider sind diese Unterlagen häufig unvollständig oder entsprechen nicht der Form, die Banken verlangen. Das kann die Finanzierung deutlich erschweren oder im schlimmsten Fall sogar unmöglich machen. Wir zeigen Ihnen im folgenden, welche Unterlagen Banken verlangen und wo bzw. wie man sie ggf. beschaffen kann.

(Aktualisiert am 11.05.2024)

Bildnachweis: Shutterstock/Billion Photos

Banken benötigen für die Wertermittlung eine Reihe von aktuellen Objektunterlagen. Diese Unterlagen zu beschaffen, ist eigentlich kein Problem. Trotzdem tun sich private Immobilienverkäufer und auch die meisten Immobilienmakler erstaunlich schwer damit. Bei privaten Verkäufern ist es meist Unwissenheit, bei Immobilienmaklern dagegen oft reine Bequemlichkeit oder Gleichgültigkeit.

Neu: unser KI unterstütztes Baufinanzierungs Wiki! Lange nach Infos zum Thema Imobilienfinanzierung suchen war gestern!

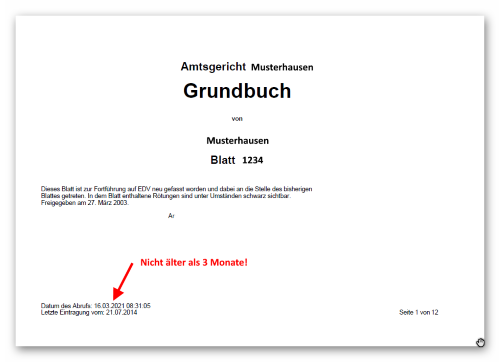

Grundbuchauszug

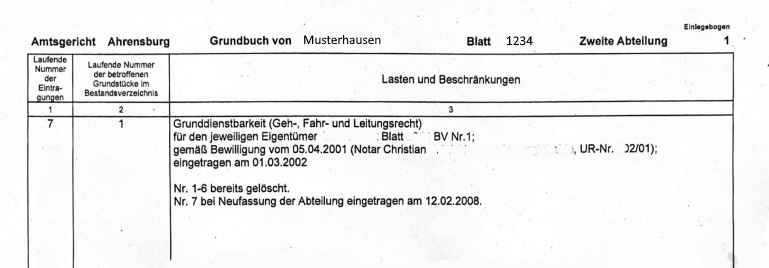

Der Grundbuchauszug gibt Auskunft über die Besitzverhältnisse und Lasten bzw. Beschränkungen, die auf der Immobilie lasten. Bei einem Immobilienkauf geht es weniger darum, ob da noch irgendwelche Grundschulden im Grundbuch stehen, denn die Immobilie wird ja in der Regel "lastenfrei" übergeben. Viel wichtiger sind Eintragungen in Abteilung 2 des Grundbuches, also die sog. "Lasten und Beschränkungen". Das können Wohn- oder Nießbrauchrechte sein (die beim Kauf in der Regel auch gelöscht werden), aber auch Leitungs- und Wegerechte. Derartige Lasten und Beschränkungen können Einfluß auf den Immobilienwert haben (z.B. ein Wegerecht). Daher brauchen Banken einen vollständigen und unbeglaubigten Grundbuchauszug, der nicht älter als 3 Monate ist. Die Beschaffung eines Grundbuchauszuges beim zuständigen Grundbuchamt (Amtsgericht) kostet ca. 10 Euro (wir können Grundbuchauszüge bundesweit online beschaffen).

Sollten sich im Grundbuch in Abteilung 2 irgendwelche Rechte bzw. Belastungen finden, werden auch die zu den Eintragung gehörigen Urkunden benötigt. Das gilt auch bei selten wertmindernden Einträgen wie Leitungs- und Wegerechten.

Wegerechte und andere Belastungen in Abt. 2!

Bei Grundstücken, die über keinen eigenen Zugang zu einer Straße haben, ist der Nachweis eines Wegerechtes erforderlich (z.B. über ein Nachbargrundstück, bei dem das Wegerecht als sog. Grunddienstbarkeit eingetragen ist). Besteht kein offizielles Wegerecht, wird´s eng. Auf Diskussionen über vermeintliches Gewohnheitsrecht (gibt es nicht!) oder Notwegerecht, lässt sich keine Bank ein.

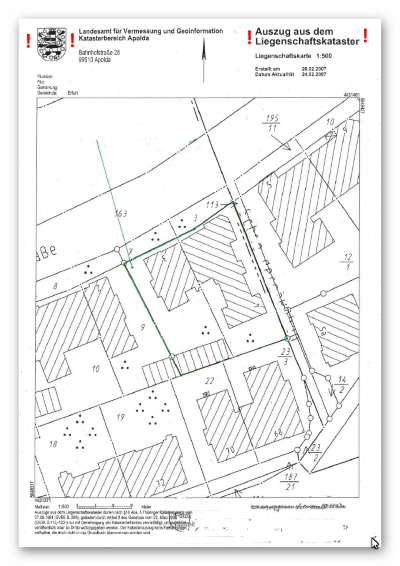

Flurkarte/Lageplan

Die amtliche Flurkarte zeigt die genaue Lage des Grundstücks sowie die "amtliche Adresse" (Flurstücke). Dabei ist dort die Immobilie "nach amtlicher Vermessung" eingezeichnet. Hier lohnt sich der genaue Blick, denn bei Gebäuden oder Gebäudeteilen, die dort nicht eingezeichnet sind, stellt sich die Frage, ob diese überhaupt genehmigt sind. Zudem kann man anhand der Flurkarte Abstände zu Grundstücksgrenzen oder zu Nachbargebäuden sowie die Ausnutzung der Grundstücksfläche erkennen. Auch hier gilt: die Flurkarte darf nicht älter als 3 Monate als sein. Die Beschaffung einer solchen Flurkarte kostet (je nach Bundesland) ca. 10-60 Euro.

Hinweis: ein einfacher Auszug aus der Liegenschaftskarte reicht Banken in der Regel nicht aus! Die Flurkarte darf zudem nicht älter als 6 Monate sein.

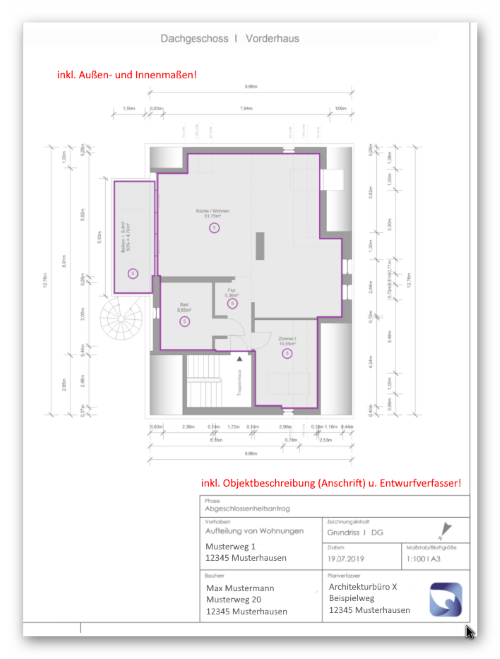

Grundrisse

Die Grundrisse eines Gebäudes oder einer Wohnung geben Auskunft über die Größe (Wohn- und Nutzfläche) sowie die Aufteilung der Räume (Anordnung im Gebäude). Diese Daten/Infos haben unmittelbaren Einfluß auf die Wertermittlung. Bei Häusern und Wohnungen mit sog. "gefangenen Zimmern" wird man entsprechende Abzüge beim Immobilienwert machen. Und natürlich sind solche Pläne auch für potentielle Käufer wichtig. Nur anhand dieser Pläne lässt sich erkennen, ob die Angaben des Verkäufers und/oder Maklers bzgl. der Wohn- und Nutzflächen korrekt sind.

Banken benötigen hier "vermaßte Grundrisse" mit Stempel/Unterschrift des Erstellers dieser Grundrisse (Architekt/-in), eines Sachverständigen o.ä. Selbst erstellte Grundrisse (auch solche, die von einem Makler angefertigt wurden) akzeptieren die meisten Banken grundsätzlich nicht (mehr). Diese Grundrisse sind Teil der Bauakte und können beim Bauamt beschafft werden (was bis zu 4 Wochen dauern kann). Bei ältere Gebäuden (Baujahr vor 1945) gibt es ggf. keine Akten, weil die Unterlagen im Krieg verloren gegangen sind. Sind die Grundrisse nicht über das Bauamt zu beschaffen, muss ein Dienstleister (z.B. Architekt) beauftragt werden, entsprechende Zeichnungen zu erstellen. Die Kosten hierfür liegen bei ca 250-500 Euro bei einem Einfamilienhaus oder einer Eigentumswohnung.

Es gibt Dienstleister, die selbst erstellte Grundrisse online in die "richtige Form" bringen (Kosten ca. 100 Euro). Diese werden allerdings nicht mehr von allen Banken anerkannt.

Schnittzeichnungen/Ansichten

Der Schnitt durch das Gebäude gibt u.a. Auskunft über die Deckenhöhen und den Dachneigungswinkel. Auch das hat Einfluß auf die Wertermittlung, denn gerade bei Dachgeschossen werden Flächen je nach Höhe zur Wohnfläche hinzugezählt bzw. nicht berücksichtigt (z.B. bis 1 m Deckenhöhe gar nicht).

Die Ansichtszeichnungen zeigen, wie das Gebäude von außen aussehen muss/kann. Vorsicht ist immer dann geboten, wenn dort beispielsweise keine Dachgauben zu finden sind, die tatsächlich aber vorhanden sind. Da stellt sich die Frage, ob diese Gauben genehmigt sind oder nachträglich "schwarz" eingebaut wurden. Diese Ansichtszeichnungen sind ebenfalls Teil der Bauakte (weil Teil der Baugenehigung bzw. Bauanzeige).

Bei den Schnittzeichnungen und Ansichten gilt das gleiche wie bei den Grundrissen: ohne Stempel/Unterschrift des jeweiligen Architekten (o.ä.) sind sie meist wertlos.

Baubeschreibung

In der Baubeschreibung finden sich Infos zur Bauweise und Ausstattung einer Immobilie. Handelt es sich beim Gebäude um ein Massivhaus ("Stein-auf-Stein") oder um ein Haus in Holzrahmenbauweise? Sind die Decken aus Holz oder Beton? Wird mit Öl oder Gas geheizt? Sind die Fenster aus Holz oder Kunstoff? Diese und andere Fragen werden mittels der Baubeschreibung beantwortet. Auch diese Baubeschreibung ist Teil der Baugenehmigung bzw. Bauanzeige und damit Bestandteil der Bauakte (und davon abgesehen auch Bestandteil jedes Hausbauvertrags). Bei älteren Gebäuden, die zwischenzeitlich modernisiert wurden, kann die offizielle Baubescheibung gerne durch eine eigene ergänzt werden (wir haben hierfür entsprechende Formulare).

Nachweis bislang erfolgter Modernisierungen

Das A + O bei der Finanzierung ist die sog. Wertermittlung bzw. Beleihungswertermittlung. Die Höhe des von den Banken angesetzten Beleihungswert entscheidet dabei über die Machbarkeit der Finanzierung sowie die Zinskonditionen für den Darlehensnehmer. Ein elementarer Faktor dieser Wertermittlung ist die sog. Restnutzungdauer des Gebäudes. Diese beträgt max. 80 Jahre. Je älter ein Gebäude und dementsprechend kürzer die Restnutzungsdauer ist desto geringer ist der Gebäudewertwert.

Die Restnutzungsdauer kann dadurch verlängert (und der Immobilienwert erhöht) werden, in dem man bisher erfolgte Modernisierungsmaßnahmen chronologisch auflistet (am besten noch mit den dazugehörigen Kosten).

Wohnflächenberechnung

Die Berechnung der Wohnflächen ist natürlich das A&O bei der Wertermittlung durch die Banken. Dabei handelt es sich um eine Tabelle, in denen die einzelnen Räume mit der jeweiligen Fläche aufgeführt werden. Diese Aufstellung ist zwar Teil der Bauakte, kann aber anhand der Grundrisse grundsätzlich auch selbst erstellt werden (in den meisten Grundrisszeichnungen werden die Fläche je Raum angegeben). Aber: einige Banken (z.B. die Commerzbank) verlangen eine Wohnflächenberechnung "mit Stempel/unterschrift" eines Architekten (oder vergleichbar).

Einige andere Bank wiederum verzichten auf diese detaillierte Wohnflächenberechnung und orientieren sich bei der Wertermittlung an der sog. Bruttogrundfläche bzw. der Wohnfläche gem. DIN 277 (ohne Abzug von Schrägen o.ä.). Insgesamt gibt es da keine einheitliche Linie bei den Banken. Optimal wären zwei Berechnungen: eine nach der sog. Wohnflächenverordnung und eine nach der alten DIN 277.

Eigentumswohnung: Teilungserklärung

Die Teilungserklärung legt die Eigentumsverhältnisse innerhalb der Eigentümergemeinschaft fest. Dort ist geregelt, welche Flächen Gemeinschaftseigentum und welche Sondereigentum sind. Sondereigentum ist zunächst die Wohnung selbst, aber dazu können auch Kellerräume oder Tiefgaragenstellplätze gehören. Teilungserklärungen werden gerne auch mal verändert, daher gehören zur Teilungserklärung auch immer sämtliche Nachträge.

Wichtig: zur Teilungserklärung gehört auch immer ein sog. Aufteilungsplan. Das sind die Grundrisse des Gebäudes, in denen die Wohnungen sowie Kellerräume etc. mit der jeweiligen Wohnungsnummer zu finden sind. Dieser Aufteilungsplan fehlt häufig, ist aber beim Kauf einer Eigentumswohnung eine sehr wichtige Unterlage. Sollten die Pläne fehlen: die gibt es beim zuständigen Grundbuchamt (beim Amtsgericht).

Zur Teilungserklärung gehört auch die Abgeschlossenheitsbescheinigung. Auch diese sollte vorliegen.

Auszug aus dem Baulastverzeichnis

Das Baulasverzeichnis gibt Auskunft darüber, ob das Grundstück mit sog. Baulasten durch Nachbargrundstücke belastet ist. Solche Belastungen können relavant für den Ansatz des Immobiienwertes sein. Das Baulastverzeichnis wird bei den zuständigen Bauämtern geführt. Große Ausnahme sind Bayern und Brandenburg. In Bayern gibt es kein Baulastverzeichnis (Beschränkungen stehen dort im Grundbuch). In Brandenburg gab es zwischen 1994 und 2016 kein Baulastverzeichnis.

Auszug aus dem Altlastenverzeichnis

Auch diese Unterlage ist inzwischen obligatorisch.

Energieausweis

Der Energieausweis ist inzwischen zu einer sog. Pflichunterlage geworden. Das gilt nicht nur bei der Finanzierung eines Neubaus oder Kaufs, sondern auch bei Umschuldungen bzw. Anschlussfinanzierungen. Und das gilt auch nicht nur für sog. "Green-Darlehen" mit einem Zinsrabatt für besonders energiesparende Immobilien, sondern für alle Darlehen.

Hintergrund dafür sind die Anforderungen der sog. EU-Taxonomie. Diese verpflichtet jedes Kreditinstitut, unter anderem den gesamten von ihr finanzierten Gebäudebestand auf dessen Energieeffizienz zu prüfen.

Die Art des Energieausweises spielt keine Rolle. Banken akzeptieren sowohl der Verbrauchsausweis als auch den Bedarfsausweis.

Gemeinschaftsordnung, Protokolle der Eigentümerversammlungen

Diese Unterlagen sind wichtig für den Käufer, interessieren die Banken aber meist überhaupt nicht. Das ist eigentlich verwunderlich, denn diese Unterlagen benötigen Sachverständige für die Immobilienbewertung für die Erstellung von Wertgutachten.

Fehlende Unterlagen: wir helfen unseren Kunden gerne!

Für unsere Kunden beschaffen wir gerne ggf. fehlende Objektunterlagen. Diese können wir häufig online beschaffen. Sollte es erforderlich sein, können wir beispielsweise auch einen Dienstleister mit der kompletten Vermessung einer Immobilie beauftragen. Ob und in welcher Höhe dabei Kosten für Sie entstehen, klären wir in jedem Einzelfall. Ich bin sicher, dass keiner unserer Kooperationspartner Ihnen im Rahmen der Finanzierungsvermittlung die Kosten beispielsweise für einen Grundbuchauzug (ca. 10 Euro) in Rechnung stellen wird.