Immobilienfinanzierungen ohne Grundschuldeintragung?!

Banken verlangen bei der Vergabe von sog. Immobilienkrediten in der Regel eine Sicherheit in Form einer Grundschuld. Es gibt aber auch Ausnahmen, bei denen Banken auf die sog. grundbuchliche Absicherung verzichten. Das ist in der Regel eine Frage des Darlehensbetrages, der persönlichen Bonität und ggf. auch Ersatzsicherheiten.

Geschrieben mit natürlicher Intelligenz (Quelle: eigenes Wissen & Marktbeobachtung)

Bei einer Immobilienfinanzierung geht es meistens um viel Geld. Da ist es kein Wunder, dass Banken entsprechende Sicherheiten für ein Darlehen verlangen. Bei einer Baufinanzierung bzw. Immobilienfinanzierung (beides meint das gleiche) besteht die Sicherheit vor allem aus einer Grundschuld, die im Grundbuch der Immobilie eingetragen wird.

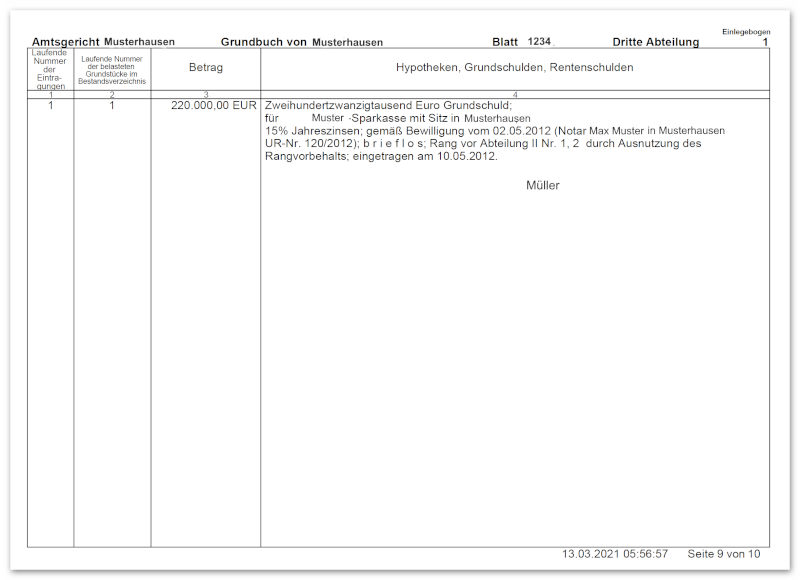

Die Grundschuld als Sicherheit ist für die Banken als Sicherheit besonders interessant, weil sie für den Fall, dass der Darlehensnehmer seinen Verpflichtungen nicht nachkommen kann, nicht erst "vor Gericht ziehen muss", um die Immobilie zu Geld zu machen. Möglich macht das die sog. sofortige Zwangsvollstreckung gem. § 800 Zivilprozessordnung (ZPO). Als Darlehensnehmer unterwirft man sich in der Regel dieser sog. Zwangsvollstreckungsklausel. Es gibt allerdings noch alte Grundschulden, die ohne diese Klausel im Grundbuch eingetragen wurden. Meisten waren bzw. sind das Grundschulden, die zu Gunsten von Sparkassen im Grundbuch eingetragen wurden.

Heute verlangen fast alle Banken die Eintragung von Grundschulden inkl. Zwangsvollstreckungsklausel. Aber immer noch sind es vor allem Sparkassen, die auch bei höheren Darlehensbeträgen darauf ggf. verzichten.

Welchen Vorteil hat der Verzicht auf die Eintragung von Grundschulden?

Der vorrangige Vorteil liegt darin, dass Sie sich als Darlehensnehmer die Notar- und Gerichtskosten für die Eintragung sparen können. Da reden wir über Gebühren in Höhe von ca. 0,5% des Darlehensbetrages.

Daneben fällt natürlich auch die einfache Verwertung der Immobilie durch die Bank (also letztlich die Zwangsversteigerung) weg. Sollten Sie in ernsthafte finanzielle Schwierigkeiten geraten bzw. diese absehbar sein, könnten Sie -zumindest theoretisch- die Immobilie schnell noch verkaufen, den Kaufpreis komplett in ihre Tasche stecken und "in Richtung Karibik" verschwinden.

Blankodarlehen: grundsätzlich ohne Grundschuldeintrag!

Als Blankodarlehen bezeichnet man in der Regel Darlehen von Bausparkassen bis max. 50.000 Euro. Allerdings sind letztlich alle Kredite ohne "dingliche Sicherheiten" (z.B. Grundschulden) Blankokredite, denn Blanko bedeutet schlicht ohne Sicherheiten. Blankodarlehen von Banken oder Sparkasen sind reine Verbraucherkredite.

Blankodarlehen von Bausparkassen haben den Vorteil, dass diese meistens deuutlich länger laufen können als Verbraucherkredite von Banken. Das senkt die monatliche Ratenbelastung. Ob das wirtschaftlich vorteilhaft ist, muss man in jedem Einzelfall betrachten.

Ebenfalls ohne Grundschulden kommen sog. Eigentümerdarlehen aus. Das sind nichts anders als Verbraucherkredite mit langer Laufzeit (max. 20 Jahre). Aber auch da ist der Betrag nach oben begrenzt. Das absolute Maximum sind 100.000 Euro.

Wir bieten Blankodarlehen, aber auch Eigentümerdarlehen von diversen Bausparkassen und Banken an und finden aus der Vielzahl der Angebote das für Sie günstigste heraus!