Finanzierungsbestätigung ohne Wert

17.12.2018 (Update 25.05.2021) Wer einen notariellen Kaufvertrag unterschreiben will, sollte das nur mit einer Finanzierungszusage in der Hand machen, denn sollte die Finanzierung nach Unterschrift des Kaufvertrages schief gehen, kann es ziemlich teuer werden. Aber muss eine solche Zusage aussehen, dass das Ganze später nicht noch schief geht?

Mündliche Finanzierungszusage?

Mündliche Zusagen von Bankmitarbeitern sind komplett wertlos und wer sich darauf verlässt, ist schnell verlassen. Sollte der Mitarbeiter bzw. die Mitarbeiterin einer Bank Ihnen eine mündliche Finanzierungszusage geben, bitten Sie ihn bzw. sie einfach, das Gesagte kurz schriftlich zu bestätigen.

Schriftliche Vorabzusage (Finanzierungszertifikat, Finanzierungspass,...)?

Seit einiger Zeit bietet u.a. die Commerzbank eine App an, mit Hilfer derer man angeblich die Finanziebarkeit einer Immobilie prüfen kann. Im Ergebnis bekommt der Anwender dann eine "Finanzierungsbestätigung", die einer Siegerurkunde für die Bundesjugendspiele ähnelt. Diese "Vorabzusage" ist ein Marketing-Gag. Das Kalkül der Commerzbank: wer eine solche Bestätigung hat, geht -weil`s ja so bequem ist- direkt zur Commerzbank und fragt nicht mehr bei anderen Banken oder Vermittlern an. Gesichert ist die Finanzierung damit aber noch lange nicht.

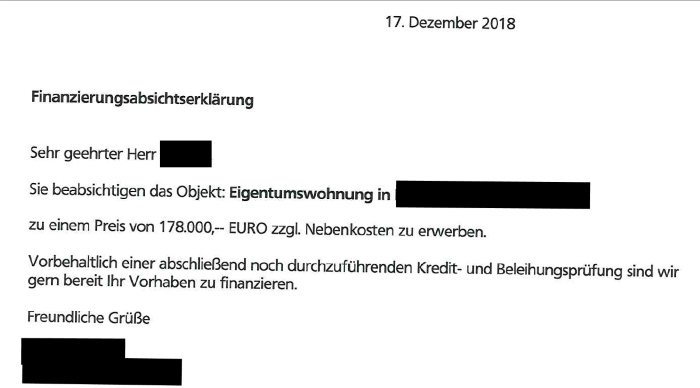

Aber auch auch andere Banken und auch Baufinanzierungsvermittler arbeiten gerne mit sog. Vorabzusagen, wie das folgende aktuelle Beispiel einer Volksbank zeigt:

Auch diese Absichtserklärung ist keine entgültige Finanzierungszusage, denn Sie enthält typischerweise den Vorbehalt der Bonitäts- und Objektprüfung. Eine echte Finanzierungszusage enthält keine solchen Vorbehalte. In der Praxis besteht eine solche Zusage aus dem von der Bank bereits unterschriebenen Darlehensvertrag (= Vertragsangebot). Auch hier ist Vorsicht angesagt, wenn eine Bank mit dem sog. Antragsverfahren arbeitet (z.B. Commerzbank, Deutsche Bank, DSL-Bank usw.). Hier unterschreibt als erstes der Verbraucher den Darlehensvertrag und nicht die Bank. Eine echte Zusage gibt es in diesen Fällen erst, sobald die sog. Annahmebestätigung der Bank vorliegt.

Weitere Einschränkungen und Formulierungen in den "Finanzierungszertifikaten":

"Bitte beachten Sie, dass aus dieser Bestätigung keinerlei Rechte und Ansprüche abgeleitet werden können..." (Sparkasse)

"Dieser Finanzierungspass ist noch keine Kredit- oder Konditionszusage..." (ING)

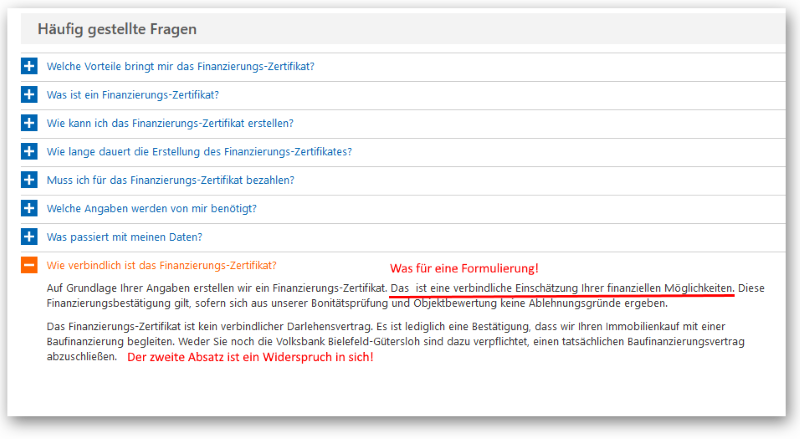

"Dies ist eine verbindliche Einschätzung Ihrer finanziellen Möglichkeiten..." (Volksbank)

usw. usw.

Die Vorgensweise der Volksbank empfinde ich als besonders grotesk. Auf der Webseite kann man wird in großen Lettern von einer "Finanzierungsbestätigung" usw. geschrieben, die bei Laien den Eindruck erwecken muss, dass es sich um eine verbindliche Zusage handelt. Erst bei den "Häufig gestellten Fragen" erscheint der Hinweis, dass das Ganz unverbindlich ist.

Leider habe ich keine Ahnung, was eine "verbindliche Einschätzung der finanziellen Möglichkeiten" sein soll. Das weiß wahrscheinlich nur die Volksbank selbst.

Falsche Sicherheit für Käufer und Verkäufer!

Die Finanzierungsbestätigungen, Finanzierungszertifikate, Finanzierungspässe usw. wiegen Käufer und Verkäufer in Sicherheit. Sie erwecken den Eindruck, dass die Finanzierung überhaupt kein Problem darstellt und motivieren dazu, guten Gewissens einen Notartermin zu vereinbaren (das ist der alleinige Sinn derartiger Bestätigungen). Aber das bedeutet noch lange nicht, dass der Kauf bzw. Verkauf dann auch tatsächlich zustande kommt. Glück haben beide Parteien, wenn der betreffenden Bank noch vor dem Notartermin einfällt, dass die Finanzierung doch nicht machbar ist. Deutlich ärgerlicher und teurer wird es, wenn beide Parteien sich auf die "Vorabbestätigung" verlassen und die Finanzierung erst nach dem Notertermin platzt.

Notartermin erst nach echter Finanzierungszusage?

Wer beim Notar einen Kaufvertrag unterschreiben will, braucht auf jeden Fall die endgültige Finanzierungszusage der Bank. Erst damit ist die Finanzierung tatsächlich gesichert (sofern diese keine besonderen Auflagen bzw. Einschränkungen enthält!). Aus vielen Gründen kann es aber notwendig sein, den Kaufvertrag vor der abschließenden Finanzierungszusage zu unterschreiben. In diesem Fall sollte man eine einseitige Rücktrittsklausel bzw. einen sog. Finanzierungsvorbehalt in den Vertrag aufnehmen. Das gilt insbesondere, wenn öffentliche Fördermittel Bestandteil der Finanzierung sind.

Ihr

Olaf Varlemann

Inhaber von baufi-nord.de

So bekommen Sie von uns ein Angebot für Ihre Immobilienfinanzierung!

Nutzen Sie einfach unser Online-Formular und senden uns so die wichtigsten Eckdaten. Nach Eingang hier nimmt dann Ihr Berater bzw. Ihre Beraterin Kontakt mit Ihnen auf, bespricht alle erforderlichen Details und berät Sie bei der Auswahl der optimalen Finanzierungslösung. Dieser Service ist für Sie kostenfrei und unverbindlich.