So vergleichen Sie Finanzierungsangebote miteinander

Sie haben verschiedene Angebote für eine Immobilienfinanzierung eingeholt und fragen sich jetzt, wie Sie die miteinander vergleichen können? Die Frage ist ist berechtigt, denn bei dem Vergleich von Finanzierungsangeboten kann man schnell zu völlig falschen Ergebnissen kommen, Wir zeigen Ihnen, worauf Sie achten sollten.

Foto: Shutterstock/Nailia Schwarz

Als erstes sollten Sie sich fragen, was Sie überhaupt vergleichen wollen:

- gleiche Finanzierungsmodelle/-varianten (z.B. Annuitätendarlehen mit identischer Zinsbindung)?

- verschiedene Finanzierungsvarianten (z.B. Annuitätendarlehen mit verschiedenen Zinsbindungen oder Bausparmodelle)?

Außerdem sollten Sie sich fragen, was Ihnen bei Ihrer Immobilienfinanzierung wichtig ist. Geht es Ihnen darum, insgesamt möglichst wenig Zinsen zu zahlen? Wollen Sie größt mögliche Sicherheit und Schutz vor höheren Zinsen in der Zukunft? Wollen Sie beispielsweise bei einem Neubauvorhaben eine möglichst geringe Doppelbelastung während der Bauphase? Erst wenn Sie für sich die Prioritäten festgelegt haben, macht ein Vergleich von Finanzierungsangeboten überhaupt Sinn.

Annuitätendarlehen mit gleicher Zinsbindung?!

Der Konditionsvergleich von Annuitätendarlehen mit identischer Zinsbindung ist eigentlich ziemlich simpel. Allerdings kommt es da auf Details an, denn sonst geht der direkte Vergleich nach hinten los.

Als erstes sollten Sie mal den sog. Effektivzins vergessen (!). Die Berechnungsmethode für diesen Effektivzins wurde vom Gesetzgeber derartig "verschlimmbessert", dass er keine Aussagekraft mehr hat. Dagegen ist der Sollzins schon mal der erste gute Anhaltspunkt, denn mit dem wird berechnet, welche Zinsen Sie in "Euro und Cent" zu bezahlen haben. Grundsätzlich gilt: je höher der Sollzins, desto höher die Zinsen bzw. Kosten und desto teurer das Angebot.

Aber....

Der Sollzins, den Sie für das ausgezahlte Darlehen zahlen sollen, ist ggf. nur die "halbe Miete". Gerade bei einem Neubauvorhaben sollten Sie auch auf die sog. Bereitstellungszinsen achten (Höhe und bereitstellungszinsfreie Zeit). Und da wird es kompliziert, denn diese Bereitstellungszinsen müssen Sie bei jedem Angebot gem. Ihren individuellen Anforderungen selbst berechnen. So kan es durchaus vorkommen, dass das Angebot von Bank A trotz höherem Sollzins unter dem Strich besser ist das das Angebot von Bank B, wenn Bank B reletaiv früh hohe Bereitstellungszinsen verlangt.

Beim Thema Bereitstellungszinsen wird es kompliziert. Wer die passende Software hat, kann die tatsächlich anfallenden Bereitstellungszinsen als Kosten ansetzen und so den echten Effektivzins für ein Darlehen berechnen. Aber das geht selbst bei Profis gerne mal schief. Einfacher ist es, die voraussichtlich anfallenden Bereitstellungszinsen vom Eigenkapital abzuziehen. Dann müsste man im Gegenzug das Darlehen entsprechend erhöhen.

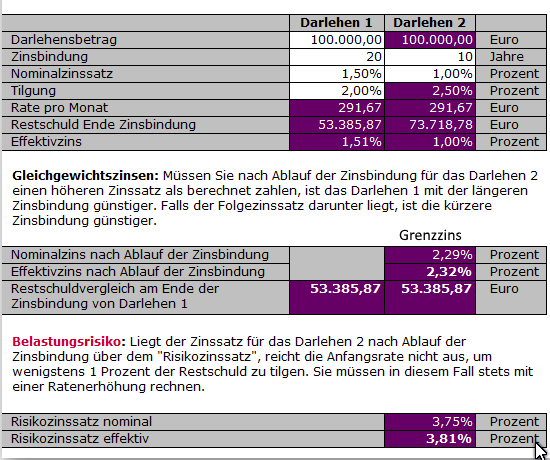

Annuitätendarlehen mit unterschiedlicher Zinsbindung?!

Bei Annuitätendarlehen gilt: je länger die Zinsbindung, desto höher der Zins. Wenn Sie wissen wollen, ob und unter welchen Voraussetzungen sich der höhere Zins für Sie persönlich rechnet, müssen Sie den sog. "Grenzzins" berechnen. Dieser Grenzzins zeigt an, wie hoch der Zinssatz nach Ablauf der kürzeren Zinsbindung im Vergleich zu längeren Zinsbindung ausfallen darf. Ist der Grenzzins niedrig, ist die kürzere Laufzeit besser/günstiger. Ist der Grenzzins vergleichsweise hoch (z.B. 5%) fahren Sie wahrscheinlich mit der längeren Zinsbindung besser. Aber Vorsicht: wenn Sie Sondertilgungen fest einplanen, sinkt dieser Grenzzins deutlich. Und auch bei einer hohen Tilgungsrate fällt der Grenzzins entsprechend niedrig aus.

Beispiel für die Berechnung des Grenzzinses:

Bei der Berechnung des Grenzzinses müssen Sie mit identischen Darlehensraten rechnen! Die Zinsen, die Sie bei der kürzeren Zinsbindung sparen, sollten Sie dabei auf die Tilgung aufschlagen, ansonsten vergleichen Sie Äpfel mit Birnen. Und auch bei unterschiedlichen Zinsbindungen müssen Sie natürlich auch auf die Nebenkosten (z.B. Bereitstellungszinsen) achten.

Wenn wir Finanzierungsangebote mit unterschiedlichen Zinsbindungen erstellen, berechnen wir übrigens auch den jeweiligen Grenzzins für Sie und stellen Ihnen ein Onlinetool zur Verfügung, mit dem Sie den Grenzzins selbst berechnen können.

Annuitätendarlehen versus Bausparmodelle!?

Richtig kompliziert wird es, wenn Sie unterschiedliche Finanzierungsmodelle miteinander vergleichen wollen. Das gilt vor allem für den Vergleich von Annuitätendarlehen mit Bausparmodellen. Die sog. Kombinationsmodelle mit einem Bausparvertrag können heute - anders als früher- durchaus eine gute und günstige Finanzierungsmöglichkeit sein. Aber dabei kommt es auf die Details Ihres Finanzierungsvorhabens an.

Wenn wissen wollen, ob in Ihrem Fall ein Bausparmodell günstiger ist als ein klassisches Annuitätendarlehen, sollten Sie bei beiden von identischen Rahmenbedingungen ausgehen. Damit ist zum einen die monatliche Darlehensrate und zum anderen die Zinssicherheit gemeint. Es macht keinen echten Sinn, ein langfristig ausgelegtes Bausparmodell mit einem Annuitätendarlehen mit 10jähriger Zinsbindung zu vergleichen. Vergleichen Sie die Bausparmodelle also nur mit Annuitätendarlehen mit annähernd gleicher Zinsbindung (z.B. 20 oder 25 Jahre).

Doch lieber vom Profi vergleichen lassen?!

Für uns als freie Baufinanzierungsberater und -vermittler gehören Vergleiche zwischen verschiedenen Finanzierungsangeboten zum Alltag. Schließlich vergleichen wir die verschiedenen Finanzierungsmöglichkeiten und -angebote schon bevor wir unseren Kunden diese zur Verfügung stellen. Und dabei vergleichen wir unsere Angebote auch gerne mit denen anderer Anbieter.

Fordern Sie einfach Ihre individuellen Finanzierungsangebote bei uns an und wir vergleichen diese ganz neutral mit den anderen Angeboten, die Ihnen vorliegen.