Keine BEG-Förderung bei Auslandswohnsitz?

10.04.2022 Die Kreditanstalt für Wiederaufbau (KfW) fördert über die sog. BEG-Förderung die Modernisierung von Gebäuden. Ab dem 20.April 2022 werden auch wieder Neubau und Kauf entsprechender Gebäude gefördert. Wer allerdings seinen aktuellen Wohnitz außerhalb Deutschlands hat, geht hier häufig leer aus.

Die sog. BEG-Förderung gibt es beim Kauf oder Neubau einer Immobilie nur noch als reine Darlehensvariante. Anders als bei der Sanierung von Gebäuden gibt es hier keine sog. Zuschussvariante, bei der ein Teil der Investitionen durch einen einmaligen "verlorenen" (also nicht rückzahlbaren) Zuschuss gefördert wird.

Das ist an sich schon ärgerlich, denn die Darlehensvariante ist - trotz des sog. Tilgungszuschusses, den es auch bei Neubau oder Kauf gibt- nur mit einer 10jährigen Zinsbindung möglich. Noch ärgerlicher wird es aber für alle, die ihren aktuellen Wohnsitz nicht in Deutschland haben, hier aber in Immobilien investieren wollen. Grundsätzlich gilt: wer seinen aktuellen Wohnsitz (bzw. Lebensmittelpunkt) in einem Nicht-EU-Land hat, geht bei der Förderung leer aus. Einzige Ausnahme: mit einem Wohnsitz in der Schweiz ist eine Förderung möglich.

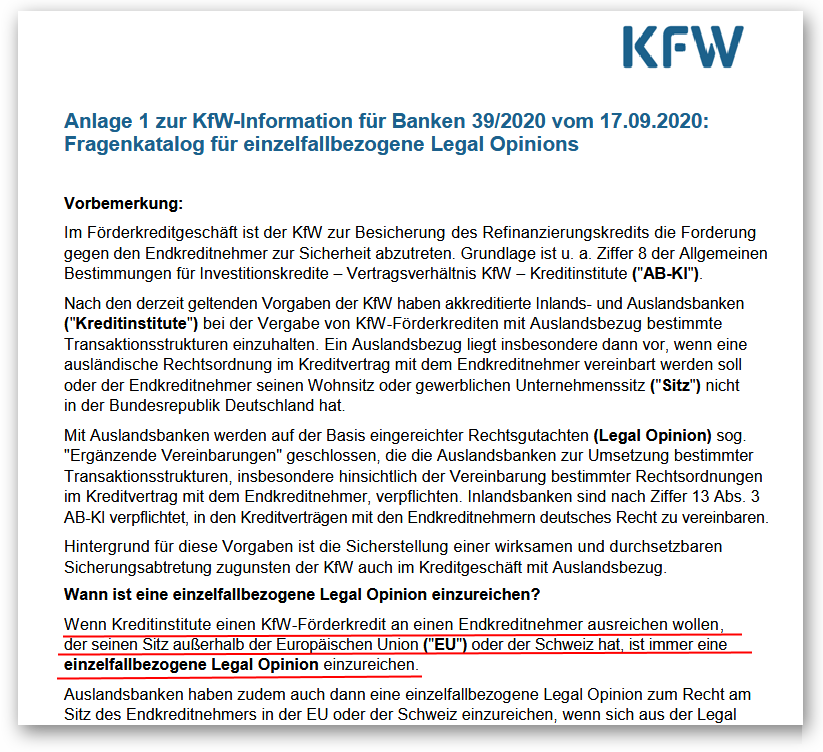

Der Grund für diese Regel liegt darin, dass die KfW bei einem Auslandswohnsitz von den durchleitenden Banken eine sog. Legal-Opinion verlangt. Das ist ein Rechtsgutachten, in dem bestätigt wird, dass die Kreditvergabe an den Endkunden mit den Regularien der KfW zusamenpasst (das war jetzt die allgemeinverständliche Kurzversion).

Eine solche Legal-Opinion ist eine komplizierte Angelegenheit, dauert lange und kostet die Banken auch noch eine hübsche Stange Geld (angeblich so ca. 5.000 bis 10.000 Euro). Wobei die meisten Banken nicht einmal wissen, wie eine solche Legal-Opinion überhaupt auszusehen hat. Schlußendlich hat eigentlich keine mir bislang bekannte Bank (und das sind ja so einige) die Lust und die Nerven, sich darauf einzulassen. In der Folge werden eben keine KfW-Kredite vergeben, wenn seitens der KfW eine Legal-Opinion erforderlich ist. Ausnahmen sind hier ggf. bei Großinvestoren (so ca. ab 5 bzw. 10 Mio Gesamfinanzierungsbedarf) möglich.

Ärgerlich ist das im übrigen nicht nur, weil man so auf den Tilgungszuschuss verzichten muss, sondern auch weil einige Banken KfW-Darlehen aus der Beleihung herausrechnen. KfW-Darlehen werden da dann quasi wie Eigenkapital behandelt, was bei der verbleibenden Bankfinanzierung zu deutlich günstigeren Zinsen führen kann.

Ihr

Olaf Varlemann

Passend zu Thema: