Jetzt noch Zinsen sichern: Sonderkündigungsrecht bei Immobilienfinanzierungen

27.04.2022 Wer in der Zeit vor 2012 einen Darlehensvertrag mit mehr als 10 Jahren Zinsfestschreibung abgeschlossen hat, sollte aktuell darüber nachdenken, den Vertrag zu kündigen und sich - bevor die Zinsen noch weiter steigen- die Anschlussfinanzierung zu sichern. Dank des sog. "Sonderkündigungsrechtes gem. BGB" ist das eine Möglichkeit, jetzt "den Sack zuzumachen".

Um es vorweg zu nehmen: das mit dem Sonderkündigungsrecht gem. BGB stimmt so eigentlich nicht. Grund: der Paragraph 489 BGB räumt Darlehensnehmern unter bestimmten Voraussetzungen ein ordentliches Kündigungsrecht und kein Sonderkündigungsrecht ein. Aus Verbrauchersicht sind derartige juristische Spitzfindigkeiten aber sicher nicht so wichtig. Hauptsache ist: man kommt aus einem laufenden Darlehensvertrag auch vor Ablauf der Sollzinsbindung raus.

Das Kündigungsrecht haben alle Verbraucher, die einen Darlehensvertrag mit mehr als 10 Jahren Zinsbindung abgeschlossen haben. In diesem Fall können Sie den laufenden Darlehensvertrag mit einer Frist von 6 Monaten ganz oder teilweise kündigen. Bedingung: die ersten 10 Jahre müssen abgelaufen sind. Diese 10-Jahresfrist beginnt dabei nicht mit der Unterschrift des Darlehensvertrages, sondern erst mit dem Termin der vollständigen Auszahlung des Darlehens oder im Juristendeutsch "...nach dem Empfang des Darlehens...".

Wer von dem Kündigungsecht Gebrauch machen und sein laufendes Darlehen umschulden will, muss keine große Bürokratie fürchten oder langes Hin- und Her mit der aktuell finanzierenden Bank fürchten. In der Regel kümmert sich die ablösende (neue) Bank um die rechtzeitige Kündigung des laufenden Darlehensvertrages und pünktliche Ablöse des Altvertrages. Sie müssen sich also selbst um nichts weiter kümmern.

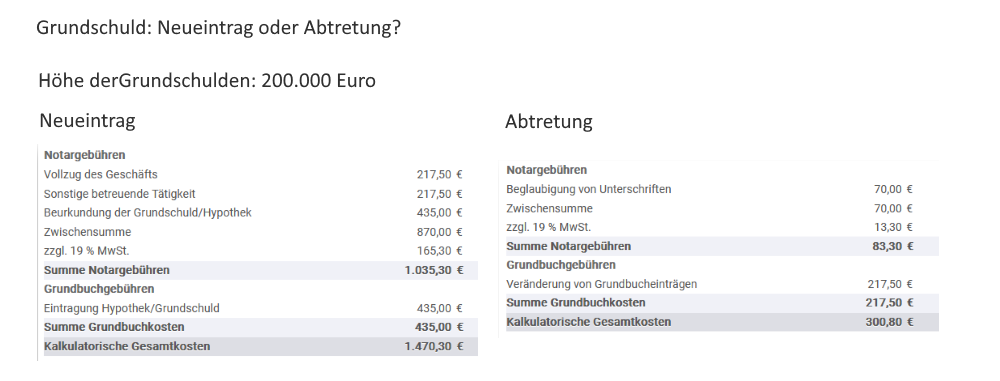

"Müssen beim Bankenwechsel für viel Geld neue Grundschulden eingetragen werden?"

Bei der Umschuldung von Darlehen wird normalerweise die bereits im Grundbuch eingetragene Grundschuld von der alten Bank an die neue Bank abgetreten. Das regeln die Banken untereinander. Sie müssen dazu also nicht zu einem Notar. Diese Abtretung erfordert aber trotzdem die Mitwirkung eines Notars, denn der muss die Unterschriften der Abtretung beglaubigen und diese an das Grundbuchamt melden. Dort wird die Abtretung dann im Grunduch eingetragen. Die Kosten dafür müssen grundsätzlich Sie zahlen, aber viele Banken bieten im Rahmen von Werbeaktionen an, diese Kosten zu übernehmen.

Es gibt allerdings auch Fälle, in denen die neue oder alte Bank die Abtretung der vorhandenen Grundschulden nicht akzeptieren. Das ist beispielsweise bei Grundschulden zu Gunsten einer Versicherungsgesellschaft der Fall, wenn diese Grundschulden einen sog. Treuhändervermerk tragen.

"Was mache ich, wenn die 10 Jahre noch nicht rum sind?"

Auch hierfür gibt es eine Lösung: sog. Forwarddarlehen. Mit denen kann man sich die Zinsen sichern, wenn der frühest mögliche Kündigungstermin bis zu 5 Jahre in der Zukunft liegt. Für die "Vorlaufzeit" fällt zwar ein kleiner Zinsszuschlag an, aber damit kann das Darlehen immer noch günstiger sein als der mögliche Anschlusszins in beispielsweise 3 Jahren.

Prüfen Sie Ihre Möglichkeiten!

Gerne erstellen wir für Sie Angebote für die Umschuldung laufender Darlehen. Nutzen Sie dazu einach das folgende Online-Formular. Wir leiten Ihre Anfrage dann an eines unserer Partnerbüros in Ihrer Nähe weiter. So haben Sie einen festen Ansprechpartner bzw. eine feste Ansprechpartnerin, der bzw. die Sie umfassen berät und für Sie nach den besten Konditionen am Markt sucht.