Annuitätendarlehen: meist die beste Wahl bei der Immobilienfinanzierung

Annuitätendarlehen sind die am häufigsten gewählte Darlehensvariante bei der Baufinanzierung. Dabei handelt es sich um meist mittel- bis langfristiges Bankdarlehen mit gleichbleibenden Zins- und Tilgungsraten (Annuität). Im Gegensatz zu einigen anderen Darlehensvarianten sind Annuitätendarlehen einfach und überschaubar (wenn man das Grundprinzip verstanden hat).

Wie funktioniert ein Annuitätendarlehen?

Bei einem Annuitätendarlehen wird ganz am Anfang die monatliche Zins- und Tilgungsrate berechnet. hierzu ein einfaches Beispiel:

- Darlehensbetrag 100.000 Euro

- Sollzinssatz: 5% jährlich

- Tilgungssatz: 1% jährlich

- Jährliche Annuität: 6.000 Euro : 12 Monate = 500 Euro monatliche Rate

Diese Rate wird nach der Auszahlung des Darlehens jeden Monat vom Konto abgebucht. Und jeden Monat wird dann taggenau abgerechnet. Dabei verringert sich die Restschuld des Darlehens jeden Monat ein wenig. Und da die Zinsen nur auf die tatsächliche Restschuld berechnet werden, sind jeden Monat weniger Zinsen zu zahlen. Da aber die Rate unverändert bleibt, erhöht sich automatisch der Tilgungsanteil. Das ist auch der Grund, warum es in Angeboten oder Verträgen immer “anfängliche” Tilgung heißt.

Welche Zinsbindung sind bei Annuitätendarlehen möglich?

Möglich sind variable Zinsen oder Zinsbindungen von 1 bis zu 30 Jahren.

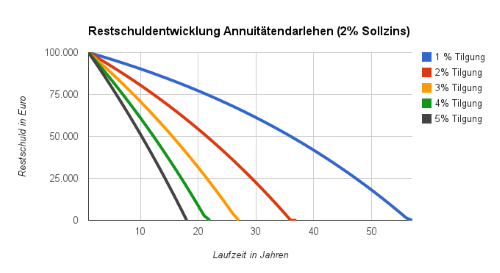

Wie hoch ist die Tilgung bei Annuitätendarlehen?

Die Tilgung erfolgt über die in der Darlehensrate enthaltene Tilgung (z.B. 1, 2 oder mehr Prozent des Darlehensbetrages). Üblich sind Tilgungssätze bis 5% jährlich.Wird ein Annuitätendarlehen innerhalb der Zinsbindung vollständig über die Raten zurückgezahlt, spricht man von einem Volltilgerdarlehen.

Welche Sondertilgungen sind bei Annuitätendarlehen möglich?

Bei variablen Zinsen sind Sondertilgungen jederzeit und in beliebiger Höhe mit 1-3 monatiger Kündigungsfrist möglich; bei Darlehen mit vereinbarter Zinsbindung sind Sondertilgungen nur möglich, wenn diese ausdrücklich im Vertrag vereinbart wurden. Üblich ist eine Sondertilgungsoptionen von 5 Prozent pro Jahr. Es gibt aber auch Banken, die eine Sondertilgungsoption von bis zu 10% jährlich anbieten. Und wir haben sogar Anbieter mit einer 100%igen Sondertilgungsoption.

Flexibel durch Tilgungssatzwechsel

Die Raten bei einem Annuitätendarlehen lassen sich mittlerweile bei vielen Anbietern an sich ändernde Lebensumstände anpassen. Der Tilgungssatz (und damit die Gesamtrate) kann -je nach Anbieter unterschiedlich häufig- verändert werden. Am häufigsten ist die Möglichkeit, den Tilgungssatz während der Sollzinsbindung 2x ändern zu können.

Welche Vorteile haben Annuitätendarlehen?

Annuitätendarlehen sind die Klassiker für die Finanzierung von selbstgenutztem Wohneigentum; bei entsprechender Zinsbindung ergibt sich eine gleichbleibende monatliche Belastung mit genau kalkulierbarer Restschuld zum Ende der Sollzinsbindung. Da die Raten auch bei Sondertilgungen gleich bleiben, wirken diese als “Tilgungsturbo”.

Welche Nachteile haben Annuitätendarlehen?

Es gibt ein Zinsänderungssrisiko nach Ablauf der Zinsbindung, das man aber durch eine entsprechend lange Sollzinsbindung auf Null reduzieren kann. Bei variablen Darlehen hat man das Risiko steigender Zinsen und somit steigender Belastung. Für die Finanzierung von vermieteten Immobilien sind Annuitätendarlehen wegen der fallenden Zinsrate und des steigenden Tilgungsanteils rein rechnerisch nicht immer die beste Lösung.

Welche Varianten von Annuitätendarlehen gibt es?

Es gibt verschiedene Varianten von “normalen” Annuitätendarlehen beispielsweise:

Welche Alternativen gibt es?

Aufgrund er zuletzt stark gestiegenen Zinsen ist ein sog. tilgungsfreies Darlehen in Kombination mit einem Bausparvertrag (Kombi-Darlehen) eine attraktive Alternative zum klassischen Annuitätendarlehen. Das gilt allerdings nur, so lange die Bausparkassen die aktuellen Zinsen für Bauspardarlehen halten. Sollten die Bausparkassen die Zinssätze erhöhen, werden sich Kombi-Darlehen ggf. nicht mehr rechnen.

Beratung und Angebot

Gerne informieren wir Sie über die verschiedenen Finanzierungsmöglichkeiten und helfen Ihnen dabei, die best mögliche Finanzierung und Zinskonditionen zu bekommen. Dazu können Sie uns im ersten Schritt Ihre Finanzierungsanfrage online senden oder mit gleich einem unserer Kooperationspartner vor Ort einen Beratungstermin vereinbaren (kostenlos und unverbindlich).